|

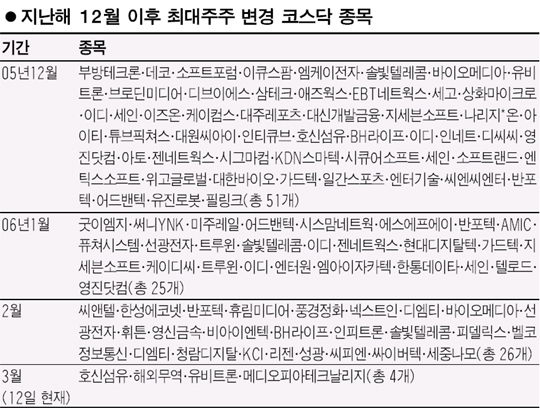

지난해 말까지 최대주주 변경된 종목들 다음달 대거 우회상장 불구 우회상장 기대감 등 이미 주가에 반영,,, 실제 공시 때는 대부분 주가 빠져,,, 올 4월말 금융감독당국 규제책 발표 이전에 대거 우회상장될 듯 다음달 코스닥시장에서 우회상장(Back door listingㆍ뒷문상장) 종목이 급증할 것으로 전망돼 투자자들의 주의가 요망된다. 이들 종목은 최대주주 변경 과정에서 재무구조 개선 및 신규 사업 진출 기대감이 주가에 이미 반영된데다 우회상장에 따른 주가 희석으로 기존 상장사 소액주주들이 피해를 입을 가능성이 높기 때문이다. 12일 증권선물거래소에 따르면 코스닥 시장의 최대주주 변경 건수는 지난해 10월 22건, 11월 24건에서 12월에는 51건으로 평상시의 2배 정도가 늘었다. 올들어서는 1월 25건, 2월 26건 등으로 감소 추세를 보이다 3월에는 4건(12일 현재)에 그치고 있다. 이는 오는 4월말 금융감독당국이 우회상장 규제 방안을 발표하기로 함에 따라 우회상장을 추진하는 업체들이 지분 교환, 영업양수도 등의 사전작업을 이미 끝냈기 때문으로 풀이된다. 한 증권사의 M&A 팀장은 “최대주주 변경부터 우회상장까지 통상 3~4개월이 걸리는 점을 감안하면 지난해 12월 최대주주 변경 기업 중 상당수가 다음달 우회상장을 추진할 것”이라고 말했다. 이 관계자는 이어 “최근 바이오ㆍ엔터테인먼트 테마를 등에 엎고 우회상장이 급증하면서 인수 대상인 상장사의 씨가 마른 상태”라며 “상장사 프리미엄이 지난해 30억원 정도에서 요즘은 부르는 게 값”이라고 말했다. 박동명 굿모닝신한증권 애널리스트도 “요즘 우회상장 시장은 매수자(장외 기업)보다 매도자(상장 기업) 우위의 시장”이라고 말했다. 또 최대주주 변경 종목의 상당수는 경상손실을 내거나 자본잠식 상태로 퇴출 직전이기 때문에 신중한 접근이 요구된다는 게 전문가들의 분석이다. 더구나 양측의 협상, 기업 실사 등의 과정에서 사전 정보 누출로 최대주주 변경 공시 한두달전에 주가가 이미 2~3배 가량 올라 있는 게 대부분이다. 실제 유비트론의 경우 지난1월말 이후 주가가 60% 가량 올랐으나 막상 지난 3일 최대주주 변경 공시가 나오자 급락세를 보이고 있다. 이밖에 최근 메디오피아테크날리지ㆍ씨엔텔ㆍ한성에코넷 등 최대주주가 바뀐 대다수 종목의 주가가 공시 직후 하락했다. 익명을 요구한 한 관계자는 “작전 세력들은 해외 CB 발행 등 호재성 공시, 최대주주 변경, 우회상장 등을 단계별 차익실현의 기회로 삼는다”고 말했다. 박 애널리스트도 “우회상장 종목은 통상 호재성 공시가 나올 때가 매도 시점”이라고 지적했다. 특히 우회상장 때 장외기업의 대주주에게 유리한 합병 비율도 문제다. 금감위에 따르면 지난해 코스닥 시장의 우회상장 사례 67건을 분석한 결과 인수 주체인 비상장 기업의 88%는 미래 수익가치가 액면가의 5배를 초과하고, 30배를 넘는 기업도 33%에 달하는 등 과대평가된 것으로 나타났다. 금감위 관계자는 “비상장사의 수익 가치를 과대 평가하면 상장사의 소액주주들이 그만큼 손해를 본다”며 “올 4월말까지 가치평가 기준을 마련할 방침”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >