|

한국타이어가 한라비스테온공조에 전략적투자자(SI)로 참여하면서 예상보다 큰 금액을 투자할 것으로 보여 KT렌탈 인수전을 둘러싼 셈법이 복잡해지고 있다. 업계에서는 한국타이어가 한라비스테온공조 지분투자와 KT렌탈 인수를 함께 추진하는 것은 부담스러울 것이라는 얘기가 흘러나오는 탓이다. 이 때문에 재계에서는 KT렌탈 인수전에서 SK가 우위에 서는 것 아니냐는 해석이 나온다.

17일 재계에 따르면 한국타이어는 한라비스테온공조 지분인수에 최대 1조원을 투자해 지분 19%를 인수하는 방안을 추진 중이다.

이로 인해 업계의 관심은 KT렌탈 인수전으로 옮아가고 있다. 한국타이어의 한라비스테온공조 지분참여가 KT렌탈 인수전에 어떤 식으로든 영향을 줄 수밖에 없기 때문이다.

한국타이어가 한라비스테온공조에 SI로 참여한다는 것은 중장기적으로 회사를 인수할 수 있다는 의미다. 한라비스테온공조 지분인수를 주도하고 있는 사모펀드 한앤컴퍼니는 비스테온으로부터 지분 69.9%를 총 3조9,000억원에 인수하기로 했다. 사모펀드는 시점이 문제지 회사를 되팔 수밖에 없어 이럴 경우 SI인 한국타이어가 최우선 인수 후보가 된다. 특히 한국타이어 측은 한앤컴퍼니에 향후 지분 51%를 살 수 있는 우선매수청구권을 갖고 있는 것으로 알려졌다.

한국타이어의 현재 시가총액은 6조5,000억원으로 한라비스테온공조에 이어 최대 1조원까지 가격이 치솟을 것으로 추정되는 KT렌탈까지 거머쥐는 것은 쉽지 않을 것으로 분석된다.

일각에서는 이와 관련해 한라비스테온공조 인수전은 한국타이어가 주체고 KT렌탈 인수전에는 지주회사인 한국타이어월드와이드가 참여한 만큼 일반적인 예상과 다를 수 있다는 평가를 내놓기도 한다. 하지만 조현식 한국타이어월드와이드 사장이 한라비스테온공조 인수에 깊숙이 개입해 있고 이 회사가 한국타이어의 지주회사라는 점을 감안하면 2개의 대형 인수합병(M&A)를 동시에 하기는 힘들다는 지적이 제기된다. 지난 9월 말 기준 한국타이어의 현금 등 유동성자산은 1조2,000억원, 월드와이드는 약 3,800억원이다.

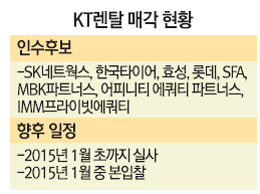

이로 인해 SK가 KT렌탈 인수전의 반사이익을 볼 가능성이 있다는 관측이다. 인수 의지가 워낙 강한데다 현금동원력과 렌터카 사업을 하고 있다는 이점 등을 고려하면 가장 유력한 후보라는 평가다. 현재 SK네트웍스와 한국타이어·롯데·효성과 사모펀드 등 9곳이 KT렌탈 예비실사 작업을 벌이고 있지만 SK와 한국타이어 등이 큰 관심을 보여왔다.

IB업계의 한 관계자는 이와 관련, "어느 업체가 최고가를 써내느냐에 따라 달라지겠지만 지금으로서는 SK에 유리한 측면이 있다"고 말했다.

이에 대해 박종호 한국타이어월드와이드 전무는 "아직 정해진 게 없다"고 말했다.

한편 현대자동차그룹은 한앤컴퍼니 측에 최근 한라비스테온공조 인수에 대한 부정적 의견을 직접 전달한 것으로 전해졌다. 한상원 한앤컴퍼니 대표와 정의선 현대차그룹 부회장은 개인적 친분이 돈독한 관계로 한 대표가 모건스탠리PE 대표로 있던 2006년 재무적 어려움을 겪었던 현대로템의 유상증자에 참여해 2,038억원 규모의 자금조달을 돕기도 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >