|

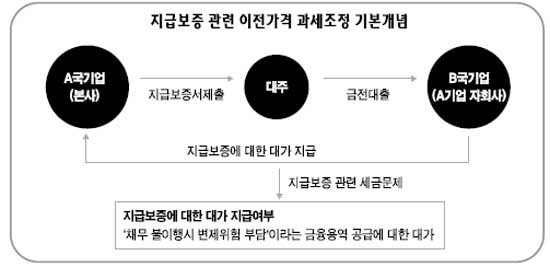

다국적기업(모회사)이 해외에 설립한 현지법인(자회사)이 안정적으로 성장하려면 충분한 사업자금을 원활하게 조달할 수 있어야 한다. 통상적으로 모회사가 직접 또는 간접적인 방법으로 해외 자회사의 사업자금 조달을 지원하고 있다. 모회사가 해외 자회사 설립자본금의 전부 또는 일부를 직접 투자하거나 사업자금을 직접 빌려주는 대부투자 형태의 자금지원 방법과 해외 자회사의 현지금융 차입을 모회사가 지급 보증해주는 간접적인 자금지원 방법이 여기에 해당한다. 모회사의 자금보유 상황이 충분할 때는 직접 지원하게 된다. 여기에는 두 가지 방법이 있다. 먼저 모회사가 해외 자회사에 자본금 투자 형태로 사업자금을 지원하고 자회사로부터 그 투자지분에 대해 배당소득을 취하는 방식이다. 여기서 주의할 것은 해외 자회사의 설립지가 조세피난처인 경우 실제 배당 여부에 상관없이 해외 자회사의 유보소득을 배당소득으로 간주해 과세가 이뤄질 수 있다는 점이다. 다음은 모회사가 해외 자회사에 사업자금을 직접 대부하는 방식이다. 이때 해외 자회사가 지급하는 이자는 현지 과세당국으로부터 비용으로 인정 받을 수 있기 때문에 다국적기업 전체 차원에서 절세전략으로 이용된다. 그러나 과도한 대부투자 구조를 선택할 경우 앞선 기고문에서 설명한 진출국의 과소자본세제가 적용될 위험이 있다. 한편 모회사의 자금보유 상황이 불충분하거나 우선투자사업 등이 있는 경우 해외 자회사가 현지금융을 이용해 필요한 자금을 직접 조달하고 모회사는 그에 대해 지급보증을 하는 방법을 사용하기도 한다. 모회사의 ‘기업신용등급’이 충분히 높은 경우에는 모회사가 ‘직접 지급보증’하는 방식을 선택한다. 반면 모회사의 ‘기업신용등급’이 높지 않은 경우에는 모회사의 거래은행에 해외 자회사 지급보증을 하게 하고 이에 대한 보증수수료를 보증은행에 지급하는 ‘간접지급보증’ 방식을 이용한다. 해외 자회사의 금융차입과 관련해 모회사가 직접 또는 간접적으로 지급 보증하는 경우 해외 자회사는 신용도 향상(credit enhancement)과 부채상환 능력 제고(increase debt capacity) 등의 부수적인 효과도 기대할 수 있다. 반면 해외 자회사가 채무변제를 이행하지 않을 때는 모회사가 대신 차입금을 변제해야 하는 부담을 지게 된다. 각국 과세 당국은 모회사와 해외 자회사 간의 외형적인 직접지원 방법뿐 아니라 실질적으로 직접지원과 동일한 효과를 내는 간접지원 방법에 대해 이전가격 과세 측면에서 특별히 주목하고 있다. 국제조세 측면에서는 모회사의 지급보증 행위를 내부 용역거래로 보고 있기 때문이다. 모회사의 신용도를 감안해 해외 자회사가 현지 금융기관에서 받는 우대금리 적용, 자금대출한도 상향 등의 실질적인 혜택 등이 모회사가 해외 자회사에 제공한 용역으로서 이전가격 과세 대상이 된다. ‘OECD 이전가격지침’ 7ㆍ13에서도 “어느 한 기업의 신용등급이 같은 그룹 내 다른 기업의 보증으로 향상된 경우 내부 용역거래가 있는 것으로 규정”하고 있다. 해외 자회사는 모회사의 지급보증으로 인한 용역거래분의 대가(수수료)를 독립기업의 원칙(arm's length principle)에 따라 적정하게 산정해야 한다. 이때 고려해야 하는 요소는 해외 자회사의 신용도, 보증금액 및 기간, 대출ㆍ상환시의 사용화폐와 환율, 기타 보증조건 등이다. 해외 자회사가 모회사에 지급하는 보증수수료가 과다하게 계상됐거나 과소하게 계상된 경우 과세 당국이 이를 적정한 수수료율로 수정하기 위해 이전가격 과세조정을 하게 된다. 해외 자회사의 진출국 과세 당국은 모회사의 지급보증금액을 모회사의 직접적인 대부금과 동일하게 취급해 과소자본세제 적용 대상이 될 수 있다는 점도 염두에 둬야 한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >