|

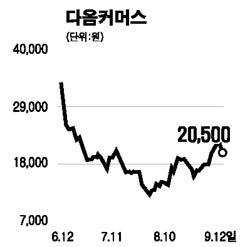

온라인쇼핑몰 업종이 성수기에 진입했지만 주가 전망은 업체별로 엇갈리고 있다. 전문가들은 “상품권 파문을 둘러싼 악재는 이미 온라인쇼핑몰 업체 주가에 반영된 상태이기 때문에 이제부터는 4ㆍ4분기 실적 모멘텀에 주안점을 두고 접근해야 한다”며 수익성 개선 가능성이 높은 다음커머스를 유망종목으로 꼽고 있다. 인터파크와 다음커머스는 온라인 쇼핑몰 시장의 1, 2위 업체로 경품용 상품권 발행을 둘러싼 의혹에 휘말리며 한동안 주가 하락세를 보여왔다. 최훈 유화증권 연구원은 다음커머스에 대해 “의류, 잡화 등 고마진 상품 비중이 높아 추석, 크리스마스 등이 포함된 4ㆍ4분기로 접어들수록 영업 이익 규모가 늘어날 것”이라며 “문제가 된 상품권 매출을 제외한 쇼핑몰 자체 만으로 영업이익 흑자가 가능하다”고 말했다. 심준보 굿모닝신한증권 연구원도 “다음커머스의 거래 규모는 3년 전 인터파크와 비슷한 수준”이라며 “당시 인터파크의 시가 총액이 1,000억원 정도 였고 지금 다음커머스의 시총규모가 671억원에 불과한 점을 감안할 때 다음커머스의 주가가 상승할 가능성이 높다”고 저가 매수를 권했다. 반면 인터파크는 신규사업 투자와 상품권 매출 감소 등으로 한동안 주가 상승 모멘텀을 찾기 힘들 것으로 분석되고 있다. 박진 우리투자증권 연구원은 “인터파크의 경우 온라인 마트 등 신규 투자로 올해 쇼핑몰 부문이 적자를 보일 것”이라며 “상품권 발행 자체가 취소될 경우 영업이익상 타격도 불가피해 상승 모멘텀을 찾기 힘든 상태”라고 평가했다. 다만 연내 발표를 예정하고 있는 또다른 신규 사업이 좋은 평가를 받고 나스닥에 상장한 G마켓의 가치가 예상보다 커질 경우 인터파크의 주가가 꿈틀거릴 여지는 있다고 박 연구원은 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >