2분기 실적 기대치 빠르게 높아져…목표주가도 상향<br>외국인 한달동안 1兆 순매수 덕 이달들어 9%나 상승<br>"하반기 반도체값 약세로 박스권 흐름 보일것" 분석도

최근 들어 삼성전자의 2ㆍ4분기 실적기대치가 빠르게 상향 조정되는 가운데 주가도 ‘6월 랠리’를 맞고 있다. 2ㆍ4분기 실적 기대치가 전월의 추정치보다 2배가량 늘어난데다 외국인의 매수가 계속 이어지자 추가적인 주가상승에 대한 기대감도 높다. 그러나 일부에서는 하반기 이후 반도체 가격의 약세를 점치며 주가가 박스권 흐름에서 벗어나지 못할 것으로 전망하기도 한다.

11일 삼성전자는 전일에 비해 2,000원(0.34%) 내린 58만5,000원으로 장을 마쳤다. 삼성전자의 주가는 이날 보합세를 보였지만 2ㆍ4분기 주가흐름을 보면 지난달 27일 53만5,000원을 저점으로 이달 들어서만 9.3%가량 상승했다. 이는 같은 기간의 코스피지수 상승률(4.1%)보다 2배 이상 높은 수준이다.

외국인의 지속적인 매수세에 힘입어 외국인 보유 비중도 45%대로 늘어 1년 전 수준을 회복했다. 최근 한 달 동안 외국인은 6거래일을 제외하고는 연일 ‘러브콜’을 보내며 1조원어치를 순매수했다. 이는 같은 기간 외국인이 국내 증시에서 순매수한 금액(4조원)의 25%에 달하는 수치다.

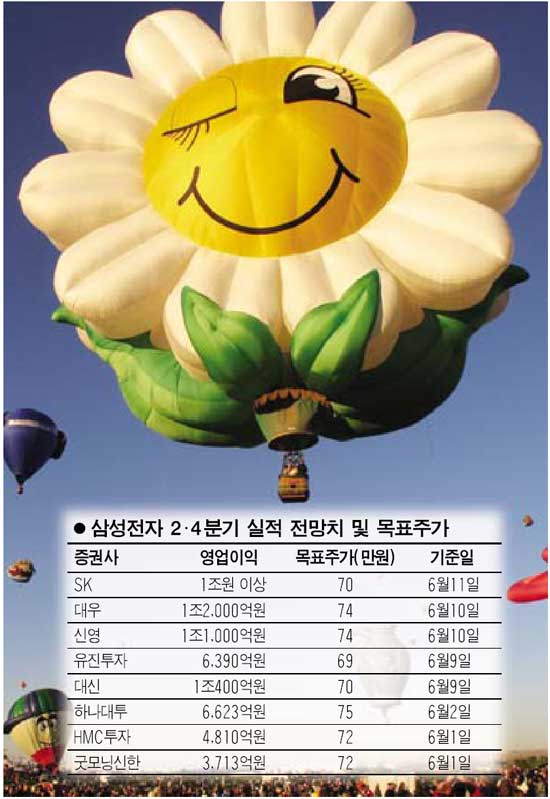

삼성전자의 주가 상승은 2ㆍ4분기 실적 기대치가 갈수록 빠르게 높아지고 있기 때문으로 풀이된다. 지난달 말까지만 해도 국내 증권사들의 삼성전자의 올 2ㆍ4분기 영업이익 컨센서스는 5,000억원대에 불과했다. 그러나 최근 들어서면서 1조원대로 크게 늘어난 전망치들이 속속 등장하며 주가를 밀어올리고 있다.

SK증권을 비롯해 대우증권ㆍ신영증권ㆍ대신증권 등은 이번 분기에 삼성전자의 영업이익(본사기준)이 1조~1조2,000억원에 달할 것으로 전망하고 있다. 삼성전자는 지난 1ㆍ4분기 영업이익이 1,476억원을 기록하며 흑자로 전환했다. 실적 상향 조정에 따라 목표주가도 70만~74만원대로 잇따라 상향 조정되고 있다.

박정욱 SK증권 연구원은 “삼성전자의 수익성 회복 속도가 매우 빠르다”며 “반도체 값이 점차 상승하고 있고 LCD 부문의 경우 6개월 만에 흑자로 돌아설 것으로 보인다”고 말했다.

지난달 말에 삼성전자의 2ㆍ4분기 영업이익을 4,800억원대로 제시했던 노근창 HMC투자증권 연구원도 “정보기술(IT) 제품 가격이 강세를 보이는 만큼 영업이익 추정치를 조만간 상향 조정할 계획”이라고 설명했다.

하지만 하반기 이후 반도체 가격이 유지 또는 하락할 것으로 예상되기 때문에 삼성전자의 주가가 50만~60만원 수준에서 박스권 흐름을 보일 것이라는 반론도 나온다. 이민희 동부증권 연구원은 “7월부터는 도시바가 가동률을 올리고 삼성전자도 증산을 계획하고 있어 낸드플래시 가격은 하락세를 보일 가능성이 크다”며 “3ㆍ4분기에는 LCD 부문에서의 호조로 실적이 이번 분기보다는 나아지겠지만 큰 이익 모멘텀을 기대하기는 힘들 것”이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >