|

전업주부 A씨(45세)는 남편 명의의 신용카드를 사용하고 있다. 결제를 할 때마다 사용 내역이 남편 휴대폰 문자로 고지되는 것이 부담스러웠다. 본의 명의의 신용카드를 개설하기 위해 은행을 찾았지만 곧 발걸음을 돌려야 했다. 은행에서 자신의 명의로 재산세를 납부한 증빙자료나 예·적금 평균잔액을 입증하는 자료를 달라고 요구하는 등 절차가 까다로웠기 때문이다.

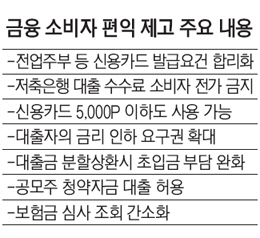

그러나 앞으로 A씨는 비교적 간편하게 신용카드를 발급 받을 수 있게 된다. 10일 금융위원회는 규제 개혁안을 발표하면서 전업주부의 신용카드 발급 요건을 합리화하기로 했다. 배우자 소득의 일정비율을 전업주부의 가처분 소득으로 인정하는 등의 방법으로 카드 발급 요건을 개선한다. 금융위는 창업한 지 1년 미만의 자영업자나 취업 초기 외국인에 대해서도 카드 발급 요건을 합리적으로 조정하기로 했다.

이날 금융위는 개인 금융 소비자가 겪는 어려움을 해소하기 위해 카드 발급 요건 개선을 비롯해 금융·증권·보험 부문에 걸친 다양한 규제 개혁안을 내놨다. 고객이 신용카드 포인트를 사용할 때 최소금액 기준도 없애기로 한 것이다. 지금까지는 5,000포인트 이상이 쌓여야 이를 사용할 수 있었지만 이 규정을 없앴다.

저축은행이 고객들에게 전가해온 담보조사 수수료, 대출취급 수수료 등 각종 수수료도 금지된다. 고객의 대출금리 인하 요구권도 확대하기로 했다. 신용등급이 상승해 은행으로부터 대출금리 하향 혜택을 받은 고객은 추가로 신용등급이 상승해도 반년 안에 은행에 추가 대출금리 인하를 요구할 수 없었는데 앞으로는 가능하다.

증권 부문에서도 규제가 대폭 개선된다. 우선 지난 2007년 공모주 시장 과열을 방지하기 위해 도입된 공모주 청약자금 대출 금지 규정을 없애기로 했다. 이는 기업공개(IPO) 시장에 활기를 불어넣을 것으로 보인다. 코스닥 관리종목의 경우 현행 30분 단위로 단일가에 거래가 이뤄졌지만 이를 실시간 매매로 개선해 거래상 편의도 도모한다.

보험 부문에서는 고객이 보험지급금을 조회하는 절차를 간소화하기로 했다. 지금까지는 보험금을 받을 수 있는지, 혹은 심사가 어떻게 진행되고 있는지 확인하려면 보험사 홈페이지에서 회원 가입을 하는 등 절차가 복잡했지만 앞으로는 신용카드 인증 등 본인 확인만으로 정보 조회가 가능해진다.

한편 이날 금융위는 대대적인 규제 개혁안을 발표하면서도 금융권의 건전성과 금융소비자 및 개인정보 보호를 위한 규제는 유지·강화하기로 했다. 은행과 은행지주회사에는 국제 건전성 기준인 바젤3를 차질 없이 시행하도록 강조할 방침이다. 이전까지는 고객이 금융사에 손해배상을 청구할 경우 고객이 이를 입증해야 했지만 앞으로는 금융사가 고의·과실이 없음을 입증해야 한다. 금융사의 개인정보 수집 항목도 현재 30~50개에서 6~10개로 최소화하고 금융사는 고객과의 거래가 종료되면 수집된 정보를 원칙적으로 파기해야 한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >