|

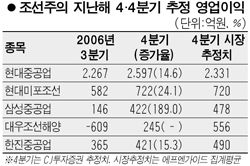

조선주들이 지난해 4ㆍ4분기에 전반적으로 수익성이 개선되겠지만 종목별로는 큰 차이를 보일 것으로 전망된다. 14일 CJ투자증권은 현대중공업, 현대미포조선, 삼성중공업, 대우조선해양, 한진중공업 등 5개 업체의 지난해 4ㆍ4분기 영업이익이 총 4,408억원으로 전분기대비 60.2% 급증할 것으로 예측했다. 이는 고가선박 건조비중이 대폭 늘어나면서 수익성이 개선된 때문으로 분석된다. 하지만 지난 2004년 이전 수주한 저가선박물량 비중이 높은 일부 업체들은 시장기대치에 못미치는 실적이 전망되면서 종목간 차별화가 예상된다. 업종대표주인 현대중공업은 다양한 선종과 해양ㆍ플랜트부문 성장에 힘입어 지난해 4ㆍ4분기 7%대의 영업이익률을 기록할 것으로 예상되고 있다. CJ투자증권은 4ㆍ4분기 현대중공업의 영업이익이 2,597억원으로 전분기보다 14.6% 증가할 것으로 내다봤고 삼성증권은 영업이익이 3,210억원으로 18.4% 늘어날 것으로 추정했다. 현대미포조선은 4ㆍ4분기 11% 안팎의 영업이익률을 보이며 지난해 3ㆍ4분기(9.5%)에 이어 업계 최고 수준의 수익성을 나타낼 것으로 전망되고 있다. CJ투자증권은 지속적인 PC(정유 및 화학제품운반선) 수요 증가로 4ㆍ4분기 영업이익이 시장평균 예상치(720억원선) 수준에 달할 것으로 추정했다. 이에 반해 삼성중공업의 경우 4ㆍ4분기 영업이익이 전분기의 3배에 가까운 420억원에 달하지만 영업이익률은 2.5%선 수준에 그쳐 수익성이 개선되기까지는 다소 시일이 걸릴 것으로 전망되고 있다. CJ투자증권은 대우조선해양에 대해서도 4ㆍ4분기 영업이익이 245억원으로 3ㆍ4분기 적자에서 턴어라운드하겠지만 흑자폭은 시장예상치(550억원)에 크게 못미칠 것으로 내다봤다. 대우조선해양은 지난해 3ㆍ4분기 퇴직급여충당금 관련 소송에 따른 대규모비용 발생으로 609억원 적자를 기록했다. 윤필중 삼성증권 연구원은 “삼성중공업과 대우조선의 실적부진은 지난 2004년 상반기까지 수주한 저가 LNG선박 때문”이라며 “저가물량 해소까지는 시간이 필요할 것”이라고 말했다. 정동익 CJ투자증권 연구원은 “삼성중공업과 대우조선은 올 하반기이후에나 수익성 개선이 전망된다”며 “현대중공업 등 올해도 실적개선이 확실한 종목으로 투자대상을 압축할 필요가 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >