|

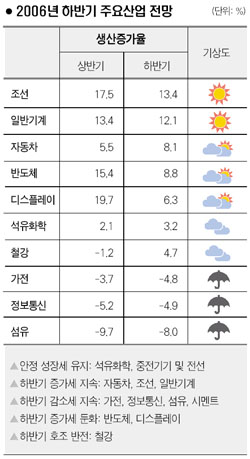

내수경기의 위축세가 하반기에 더욱 가팔라지면서 반도체와 디스플레이 등 우리 주력산업의 생산 증가세가 꺾일 것으로 전망됐다. 특히 세계 시장점유율 1위를 달렸던 액정표시장치(LCD) 부문은 상반기 처음으로 대만에 1위 자리를 내준 데 이어 하반기에도 고전할 것으로 예상됐다. 28일 산업자원부가 국내 주력산업을 대상으로 해당 업체 및 협회를 통해 ‘2006년 상반기 실적 및 하반기 전망’을 조사한 결과 철강ㆍ석유화학을 뺀 대부분 업종의 생산 증가율이 상반기보다 둔화될 것으로 나타났다. 하반기 수출 증가세 지속에도 불구하고 내수가 급격히 위축될 것으로 점쳐진 것이 주요인이었다. 디스플레이와 반도체업종의 생산 둔화폭 확대는 두드러졌다. 디스플레이산업은 하반기 생산 증가율이 6.3%로 상반기(19.7%)에 비해 3분의1 수준으로 떨어질 것으로 전망됐다. 내수가 LCD, PDP 패널의 가격하락 등으로 15.3% 감소할 것으로 분석된 것이 결정적 요인이었다. 세계 반도체시장 호조로 반도체 생산은 상반기 15.4% 증가했으나 하반기에는 생산 증가율이 8.8%에 그칠 것으로 전망됐다. 다만 하반기 반도체 수출은 상반기보다 늘어 처음으로 연간 300억달러를 넘어설 전망이다. 정보통신 부문의 생산은 내수회복 지연과 대미 수출 감소 등으로 상반기에 5.2% 감소한 데 이어 하반기에도 4.9% 감소세를 지속할 전망이다. 휴대폰시장이 세계적으로 저가형 제품을 중심으로 확대돼 첨단제품 위주인 국내 업체의 수출 감소 전망이 쏟아졌다. 가전(-4.8%), 시멘트(-6.1%), 섬유(-8.0%) 등도 상반기에 이어 마이너스 행진을 계속할 것으로 예상됐다. 다만 세계적 호황으로 4년가량의 작업량을 확보한 조선업은 하반기에도 생산이 13.4% 증가하며 두자릿수의 증가율을 유지할 것으로 관측됐으며 파업이 끝난 자동차업종도 신차 출시 확대 등으로 수출 증가세가 본격화, 생산 증가율이 상반기(5.5%)보다 늘어난 8.1%를 기록할 것으로 전망됐다. 포스코의 설비보수로 상반기 생산이 1.2% 감소한 철강은 신규 설비의 가동 추가 등으로 유일하게 생산이 4.7% 증가세로 돌아설 전망이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >