|

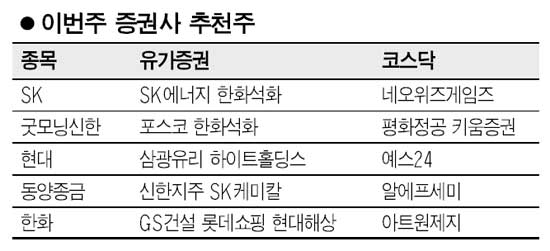

본격적인 실적시즌으로 돌입하면서 실적개선 기대 종목들이 집중적인 조명을 받기 시작했다. 특히 에너지가격 안정과 수요확대에 따라 석유화학 관련주들이 시장에서 높은 평가를 받았다. 굿모닝신한증권은 한화석화에 대해 “중국 경기부양 정책에 힘입은 석유화학제품 수요 호조로 2ㆍ4분기에도 실적개선세가 지속될 전망”이라며 ”향후 석유화학 경기하락에 따른 실적둔화를 감안하더라도 크게 저평가된 만큼 가격 측면에서 매력이 높다”고 평가했다. SK증권도 이 회사에 대해 “PVC 업황 호조로 실적개선 추세 지속되고 있고 다양한 신규사업 추진을 통해 성장여력이 확대될 것”이라며 추천 종목 리스트에 이름을 올렸다. SK증권은 또 SK에너지에 대해 “2ㆍ4분기를 바닥으로 분기별 영업이익이 호전될 전망”이라며 “PER는 6.7배 수준으로 밸류에이션 매력이 높다”고 추가했다. 이밖에 실적시즌을 맞아 어닝서프라이즈가 가능한 종목들이 잇따라 부각됐다. 동양종금증권은 SK케미칼에 대해 “실적시즌 도래에 따른 서프라이즈 수준의 2ㆍ4분기 및 3ㆍ4분기 영업실적이 예상된다”며 “바이오디젤 사업 본격화와 경기수원 정자 부지 매각 및 자회사 구조조정 등 재무건전성 개선도 메리트”라고 분석했다. 한화증권도 롯데쇼핑에 대해 “백화점 매출호조와 롯데마트의 영업이익률 개선으로 영업이익 2,200억~2,300억원에 달할 정도로 ‘서프라이즈’수준의 실적이 기대된다”고 지적했다. 금융시장 안정과 함께 신한지주도 호평을 받았다. 동양종금증권은 이 회사에 대해 “조달금리 하락 및 가산금리 인상으로 순이자마진(NIM)이 빠른 회복추세를 보이고 있다”며 “2ㆍ4분기 충분한 수준의 충당금 적립에 따른 향후 추가적립이 감소할 전망”이라고 평가했다. 코스닥시장 역시 실적 우수종목에 초점이 맞춰졌다. 동양종금증권은 “알에프세미는 ECM칩 글로벌 1위 업체로 글로벌 시장의 점유확대에 긍정적인 상황”이라며 “반도체 연구라인이 높은 경쟁력을 갖추고 있는데다 부채비율 22% 등 안정적인 재무구조도 메리트”라고 설명했다. 현대증권은 예스24에 대해 “향후 e북 시장이 확대될 것으로 예상됨에 따라 예스24가 콘텐츠 공급자로서의 핵심적인 역할을 할 것으로 기대된다”고 밝혔다. 한화증권은 아트원제지에 대해 “올해 매출액이 5,228억원, 영업이익률은 8%에 이르고 당기순이익도 4년만에 흑자전환 할 것”이라며 “현재 시가총액 673억원은 경쟁사에 비해 절대적으로 저평가된 상태”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >