|

코넥스 시장이 지난해 7월1일 개장해 8개월이 지났지만 일반공모 유상증자를 성공적으로 마친 사례는 올해 1월 옐로페이 1건뿐이다. 적자를 이어오고 있는 옐로페이가 일반공모 유상증자에 성공한 것은 그나마 다행이지만 청약 경쟁률이 워낙 낮아 다른 코넥스 상장 업체들은 섣불리 유상증자에 도전하지 못하고 있다. 자본시장의 첫번째 기능인 자본조달이 어렵다면 존재 의미가 없다는 지적이 나온다.

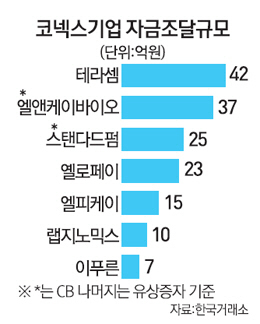

13일 한국거래소에 따르면 코넥스 상장 업체가 자금을 조달한 사례는 7건으로 그중 일반공모를 통해 자금이 유입된 사례는 단 1건에 불과했다. 테라셈·랩지노믹스·이푸른·엘피케이 등은 사모 방식 유상증자를 통해 자금을 조달했고 스탠다드펌과 엘앤케이바이오는 사모 방식 전환사채를 통해 자금을 조달했다.

1월 옐로페이는 32억원 규모의 일반공모 유상증자에 성공했다. 당시 1주당 단가가 종가인 2,200원보다 20% 낮은 금액(1,820원)으로 형성됐지만 청약 경쟁률은 1.42대1에 불과했다. 옐로페이가 유상증자에 성공하기는 했지만 아슬아슬했던 청약 경쟁률 탓에 다른 코넥스 상장사들의 반응은 썰렁하다. 옐로페이 유상증자 이후 4일 청광종합건설이 21억6,000만원 규모의 일반공모 유상증자를 결정한 사례밖에 없다.

한 코넥스 상장사 대표는 "코넥스 시장에 입성하고 나서 자금이 들어온 것도 없고 유상증자를 한다고 해도 청약이 미달되면 오히려 이미지에 타격을 받을 수 있어 시도할 엄두가 안 난다"면서 "사실 대부분의 코넥스 업체들이 코넥스 시장에 들어온 것은 자금조달 측면보다 기업 이미지 제고와 홍보효과를 통해 신규 인력을 채용하는 정도의 수준이지 정상적으로 시장의 기능이 작동하는 것은 바라지도 않는다"고 푸념했다.

전문가들 역시 코넥스 시장은 유상증자를 활발하게 하기 어려운 구조라고 설명했다. 한국거래소ㆍ예탁결제원 등 5개 증권 유관기관이 공동으로 조성한 코넥스 펀드를 운용하는 한 펀드매니저는 "코넥스 시장이 개장된 지 8개월이 지나 대부분의 종목이 적정주가로 형성되고 있기 때문에 거래되는 물량 자체가 지극히 줄어들었다"면서 "거래가 줄기도 했고 코넥스 상장기업들의 주가 역시 상당수 떨어져 있는 곳이 많아 일반공모 유상증자 등을 통한 자금조달을 지극히 꺼리는 현상이 나타나고 있다"고 분석했다.

코넥스 업체들이 코넥스 시장에서 유상증자를 하기보다 코스닥 시장 이전상장을 한 뒤 유상증자를 하려고 하기 때문에 자금조달 계획을 늦추는 경향이 있다는 분석도 나왔다. 다른 증권유관기관 코넥스 펀드를 운용하는 펀드매니저는 "코넥스 시장에 입성한 목적 자체가 코스닥 시장으로 이전 상장을 하기 위한 측면이 크기 때문에 흥행 가능성이 높은 코스닥 시장으로 이전 상장한 뒤 일반공모 유상증자를 하려는 업체들이 많다"면서 "코넥스 시장에서 유상증자로 물량을 받아도 3억원 이상의 예치금이 없으면 거래가 불가능하기 때문에 투자자들이 유상증자에 참여하기를 꺼리는 부분도 코넥스 시장에서 자금조달하는 사례를 찾아보기 어려운 이유"라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >