|

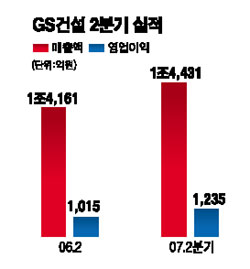

GS건설이 2ㆍ4분기 시장예상치를 웃도는 실적을 올렸다. 12일 GS건설은 2ㆍ4분기 매출액이 1조4,431억원으로 지난해 동기보다 19% 증가하고 영업이익은 1,235억원으로 21.7% 늘어났다고 밝혔다. 이는 에프앤가이드 집계 기준 시장예상치(1,125억원)를 웃도는 수치다. 이 같은 실적개선은 국내외 SOC 및 플랜트 등 일부 고마진의 공사프로젝트가 완료되면서 실적에 반영된데다 판관비 등 영업비용 감소에 따른 이익증가 때문인 것으로 분석됐다. 강승민 NH투자증권 연구원은 “지난해부터 매출확대보다는 비용절감에 치중하면서 수익성이 크게 개선된 것으로 보인다”며 “영업이익률의 경우 지난해 6.8%에서 올해 상반기 8.1%로 대폭 증가했다”고 말했다. 하반기에도 수익성 높은 프로젝트 위주로 공사가 진행되고 국내외 개발사업에 집중해 외형성장세는 크지 않지만 이익개선추세는 이어질 것으로 전망되고 있다. NH투자증권은 GS건설의 3ㆍ4분기 매출액과 영업이익이 1조5,974억원과 1,148억원에 달할 것으로 예측했다. 한누리투자증권은 하반기 해외수주 모멘텀이 부각되면서 내년 영업이익이 전년 대비 24.6% 증가할 것으로 전망했다. 강 연구원은 “올해 실적기준 현재 주가수익비율(PER)이 18.8배로 다소 밸류에이션 부담이 있지만 오는 2010년부터 본격화되는 베트남개발사업 등 장기성장성을 감안하면 추가 상승 여력은 충분하다”고 말했다. 한편 이날 GS건설 주가는 실적발표에도 불구하고 밸류에이션 부담으로 1.89% 내린 12만9,500원에 마감, 2일째 하락세를 보였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >