|

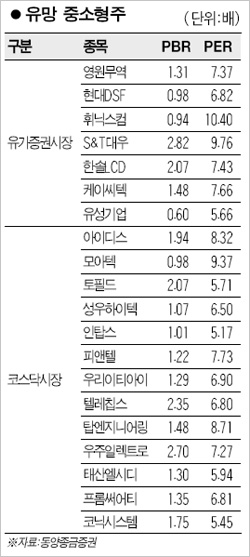

1ㆍ4분기 어닝시즌을 기점으로 소형주의 주가상승률이 대형주에 비해 더 높아질 것으로 전망됐다. 이익 모멘텀이 우위에 설 것으로 예상되는 데다 장기 소외에 따른 밸류에이션 메리트가 부각되고 있기 때문이다. 30일 동양종금증권은 지난 2006년 1ㆍ4분기 이후 소형주는 영업이익 증감률로 본 이익모멘텀이 대형주에 비해 약했지만 올 1ㆍ4분기 이후 역전됐다면서 이익 개선폭을 볼 때 전체 시가총액에서 소형주가 차지하는 비중도 높아질 것으로 분석했다. 2003년 8월 이후 소형주 지수는 대형주에 비해 상대적으로 약세를 보여왔다. 소형주가 소외 받은 것은 산업 구조적으로 발생한 실적 부진이 원인이다. 대형 세트 업체의 실적 부진으로 부품 및 장비에 대한 단가 인하 압력 가중됐고 소형 부품 및 장비업체의 실적 부진으로 이어졌기 때문이다. 동양증권의 스타일 유니버스 기준으로 소형주의 80% 이상이 IT, 산업재, 경기소비재에 집중되어 있다. 하지만 올해는 대형 세트업체의 실적이 완만한 회복세를 보일 것으로 예상되고 있어 소형주의 수익성 개선 폭이 대형주를 능가할 것으로 분석된다. 최근 삼성전자는 LCD 핵심 부품의 단가를 일제히 인상했다. 원가 인상 분에 대한 보전의 의미가 강하지만 적어도 전체 부품 및 장비 업체에 대한 단가 인하 압력이 제한적일 것으로 예상된다는 점에서 소형 부품 업체의 향후 실적 개선에 대한 신뢰도를 높여주는 효과를 줄 것으로 예상된다. 장기 소외에 따른 밸류에이션 메리트도 부각될 것으로 예상된다. 소형주의 주가순자산비율(PBR)은 현재 대형주 대비 84% 수준으로 하락해 과거 주요 지지선 역할을 했던 80%수준에 근접하고 있다. 임정현 부국증권 연구원은 “대형주 위주로 지수 상승세가 전개돼 중소형주와의 수익률 격차 줄이기가 요구되고 있는 만큼 어닝시즌 실적이 뒷받침되는 중소형주가 꿈틀댈 확률이 높다”고 분석했다. 소형주의 시가총액이 소형주의 이익이 차지하는 비중과 유사한 흐름을 보여왔다는 점에서 또 1ㆍ4분기 이후 전체 시장에서 차지하는 소형주의 시가총액 역시 커질 것으로 예상된다. 이도한 동양종금증권 연구원은 “삼성전자의 단가 인상에 따른 수익성 개선 기대되는 LCD 부품주, 삼성전자 대규모 투자에 따른 수혜가 예상되는 반도체ㆍLCD 장비주, 장기 소외에 따른 밸류에이션 메리트가 돋보이는 자동차부품주가 우선 관심 대상이 될 것”이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >