단기급등 피로감에 주가 하락… "매수기회 활용을"

조선기자재 주가가 후진하고 있다. 증시 전문가들은 “주가가 단기간에 급등하면서 피로감이 커져 주가가 하락했다”면서 “이익 개선 추세를 볼 때 주가 상승 흐름은 이어질 것으로 예상되는 만큼 주가 하락을 매수 기회로 활용하는 것이 바람직하다”는 의견을 내놓고 있다.

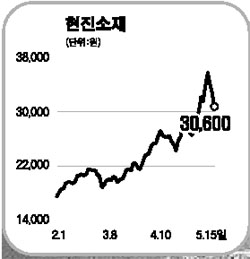

15일 코스닥 시장에서 현진소재는 2,050원(6.28%) 하락하며 3만600원으로 마감했다. 3일 연속 주가가 떨어지며 누적 하락폭은 13.8%에 이른다. 태웅도 이날 3.38% 하락했고 케이에스피(-4.8%), 용현BM(-5.05%), 화인텍(-7.87%) 등도 큰 폭으로 추락했다. 다만 성광벤드는 400원(2.42%)올라 5일 연속 상승 행진을 이어갔고, 평산도 50원(0.14%) 반등했다.

조선기재재주가 약세를 보인 것은 주가가 단기간에 급등하면서 차익실현 욕구가 커진 데다 전방 업체인 조선주의 조정이 영향을 미쳤다. 이날 유가증권 시장의 조선주들도 큰 폭으로 조정을 받았다.

이에 따라 조정이 깊어지는 것 아니냐는 우려가 나오고 있다. 하지만 전문가들은 “조선 호황이 장기화하면서 부품업체의 이익 개선 폭이 더욱 커질 것”이라고 분석하고 있어 조정이 길어지진 않을 것으로 예상된다.

개별 종목에 대한 긍정적인 전망도 이어지고 있다.

한누리증권은 케이에스피에 대해 주력 품목인 선박엔진용 밸브의 고성장이 지속될 것으로 전망했다. 김수진 한누리증권 연구원은 “현 주가수준은 올해 추정 주가순이익(EPS)기준 19.7배로 밸류에이션 부담이 높아졌다”면서도 “본격적인 성장궤도에 진입, 연간 40%의 성장이 가능할 것으로 예상돼 투자매력은 여전히 크다”고 분석했다.

삼성증권은 성광벤드의 이익전망을 상향 조정하고 목표주가를 2만3,000원으로 27.8% 올렸다. 박은경 삼성증권 연구원은 “석유화학 플랜트, 발전소, 조선 등 전방산업 호황으로 공급자 우위 시장 상황이 앞으로 3~4년간 지속될 것으로 예상된다”면서 “2008년 초 추가 설비 증설이 완료되면 영업이익률이 19.3%까지 높아질 것”으로 전망했다. 이에 앞서 현대증권은 현진소재와 평산의 적정주가를 잇따라 상향 조정했다.

하지만 일부에서는 과열에 대한 우려도 나오고 있다. JP모건은 성광벤드에 대해 “이익전망을 상향 조정하지만 최근 3개월간 주가가 90%올라 매력이 떨어진다”며 투자의견을 ‘중립’으로 낮췄다. 골드만삭스는 “조선 부품 업종의 올해 이익 성장률이 평균 30%에 이르고 내년에는 90%로 늘어날 것”이라고 예상했지만 “액화천연가스(LNG)선 관련 부품주들의 성장세는 다소 둔화될 수 있다”고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >