|

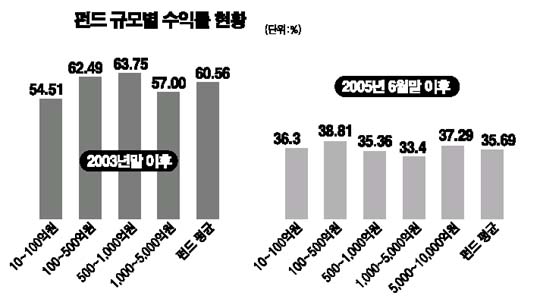

적립식펀드 열풍으로 장기 투자가 활성화되면서 ‘펀드 대형화’가 빠르게 진행되고 있다. 하지만 덩치가 큰 펀드라고 다 수익률이 좋은 것은 아니다. 오히려 일정 수준 이상으로 펀드가 커질 경우 상대적으로 높은 수익을 내기 어려운 것으로 나타났다. 17일 펀드평가사인 제로인이 주식편입비 70% 이상인 펀드를 설정액 별로 구분해 2003년 말 이후 지난 12일까지의 누적 수익률을 조사한 결과, 500억~1,000억원 규모의 펀드 수익률이 63.75%로 가장 좋았다. 다음으로는 100억~500억원 그룹의 수익률이 62.49%로 뒤를 이었고 1,000억~5,000억원의 대형 펀드군의 수익률은 57%인 것으로 나타났다. 설정액 10억~100억원의 미니 펀드들은 54.51%의 가장 부진한 성적을 올렸다. 이 기간 주식형펀드 평균 수익률은 60.56%였다. 5,000억원 이상 펀드들의 경우 조사대상 시점의 중간부터 등장해 조사에서 제외했다. 또 설정액 5,000억원 이상인 펀드가 처음으로 등장한 지난 2005년 6월28일을 기준으로 최근까지의 수익률을 계산했을 경우엔 100억~500억원 사이 펀드가 수익률 38.81%로 성과가 제일 양호했다. 이어서는 5,000억원 이상의 펀드가 37.29%를 기록했고 10억~100억원 그룹은 36.3%의 수익률을 올렸다. 반면 500억~1,000억원 35.36%, 1,000억~5,000억원 그룹은 33.4%로 주식형펀드 평균 수익률인 35.69% 보다도 낮았다. 설정액 1조원이 넘는 초대형 펀드가 5개나 등장하는 등 펀드의 덩치는 커졌지만 수익률은 펀드 규모대로 따라가지는 못하고 있는 것. 우현섭 제로인 펀드애널리스트는 “펀드 대형화가 이뤄질 경우 운용의 효율성이 높아지고 펀드 비용이 절감될 것으로 기대되고 있지만 실제로 이 같은 효과는 크지 않은 것으로 나타났다”고 말했다. 그는 “오히려 펀드가 커지면 주식 개별종목을 매수할 때는 해당 종목의 가격을 올리는 효과가, 매도시에는 주가를 내리는 효과가 발생해 시장 충격을 줄 수 있다”면서 “500억원에서 1,000억원 사이의 펀드가 운용하기 가장 적합한 규모인 것으로 보인다”고 설명했다. 펀드가 적정 규모 이상으로 대형화돼 수익률 부진으로 연결된 사례는 해외에서도 찾을 수 있다. 지난 1990년대 시장대비 높은 수익률로 해외에서 주목을 받았던 피델리티의 마젤란 펀드는 펀드 사이즈가 급속도로 팽창하면서 2000년 이후 6년 동안 벤치마크지수인 S&P500 수익률을 초과한 것은 2년에 불과한 것으로 나타났다. 한편 지난 2003년말 전체 주식형펀드수는 540개로 이중 약 70%가 10억~100억원 규모의 미니 펀드였으나, 현재는 주식형펀드수는 387개로 줄었으며 10억~100억원 펀드 비중도 53%로 감소했다. 설정액 측면에서도 2003년말 10억~100억원 펀드의 경우 전체의 20%에 달했으나 현재는 2.43%로 급감했고 대신 5,000억원 이상 펀드 비중이 44%로 가장 높고 1,000억~5,000억원 펀드 비중이 40.74%로 뒤를 이어 펀드 대형화가 급속도로 진행됐음을 알 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >