|

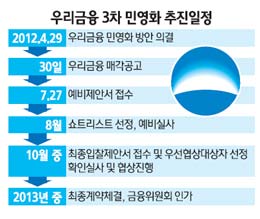

지난해 우리금융지주의 민영화가 중단된 가장 큰 이유는 2곳 이상이 입찰에 참여해야 하는 '유효경쟁' 조건이 성사되지 않아서다. MBK파트너스와 보고펀드ㆍ티스톤 등 3곳의 사모투자펀드(PEF)가 관심을 보였지만 입찰에서의 유효경쟁은 이뤄지지 못했다. 결국 정부는 우리금융의 매각작업을 연기했고 지난 4월 3차 민영화 추진 계획을 발표했다.

이번 민영화 역시 관건은 유효경쟁의 성사 여부다. 글로벌 상황이 여의치 않고 인수합병(M&A) 시장이 급속히 위축되자 PEF들도 몸을 움츠리기 시작한 탓이다. 유효경쟁의 여건이 그만큼 좋지 않아졌다는 뜻이다. 가능성은 반반이다.

일단 인수 후보군이 제한적이다. KB금융지주를 제외한 여타 지주사들은 인수전에 참여하기 어렵다. 산은지주의 경우 기업공개(IPO)를 추진하면서 일단 후보에서 멀어졌고 인수전에 간접적으로 뛰어든다고 해도 우리-KB금융이 합병될 경우 중복 소매점포의 인수 수준이 아니겠냐는 관측이 나온다. 금융지주의 경우 KB금융 이외는 대상이 없다는 얘기다.

이번 매각에서도 지난해 2차 매각에서 관심을 보였던 MBK파트너스와 보고펀드ㆍ티스톤 등의 PEF가 참여할 가능성이 높다. 하지만 PEF의 참여를 놓고도 해석은 분분하다. 무엇보다도 자금동원이 계획대로 이뤄질지에 부정적인 시선이 있다. 당장 하이마트 인수 우선협상대상자로 선정됐던 MBK파트너스는 입찰을 포기했다. 경기불황으로 M&A 시장을 바라보는 투자자들의 시각도 바뀌고 있다는 뜻이다. M&A를 위해 재무적투자자(FI)나 전략적투자자(SI)를 끌어들이는 게 그만큼 어렵다는 것이다. 금융계의 한 고위관계자는 "PEF가 우리금융 인수에 뛰어들기 위해서는 최소 4조원 이상의 자금을 확보해야 하는데 최근 M&A 시장의 분위기를 볼 때 만만치 않을 것"이라고 말했다.

여기에 우리금융 매각이 '금융지주와의 합병'에 무게가 실리는 듯한 인상이 강해지면서 PEF들이 '들러리'를 서겠냐는 불안한 관측도 나온다. 만약 PEF들이 모두 입찰에 참여하지 않고 KB금융만 단독입찰한다면 유효경쟁은 성립하지 않는다. 금융감독당국 고위관계자도 "최고의 그림은 기존의 금융회사와 PEF 등 3~4곳이 참여해 유효경쟁이 이뤄지는 것"이라면서 "문제는 만약 KB금융이 인수전에 뛰어들 경우 PEF들이 참여 자체를 포기하는 상황이 나타날 수 있다는 점"이라고 설명했다.

물론 유효경쟁이 이뤄질 것이라는 긍정론도 있다. 유력 잠재 후보군인 KB금융이 움직이기 시작했고 잠재 후보군인 국내 PEF도 물밑작업을 마무리 짓는 단계인 것으로 전해졌다. 이렇게 될 경우 최소 금융지주사와 PEF 간 '1대1' 구도는 만들어진다. 더욱이 유효경쟁 조건을 성사시킨 뒤 본입찰 때는 합종연횡도 가능하다. 입찰에 참여하는 PEF가 다른 경쟁자의 FI 등으로 참여해 함께 실리를 챙기는 구도다. 금융계의 한 고위관계자는 "투자은행(IB) 업계에서 심심치 않게 거론되는 시나리오 가운데 하나로 예컨대 입찰에 뛰어든 PEF가 KB금융과 같은 입찰경쟁자의 FI로 참여해 정부 보유지분을 추가로 인수하면 KB로서는 자금부담을 덜고 정부 지분도 줄이는 일거양득의 효과가 있는 그림"이라고 말했다.

금융당국도 유효경쟁 성립과 매각 성사 가능성에 대한 기대감이 높다. 금융당국 관계자는 "우리금융 매각 조건이나 환경이 확실히 지난해보다는 좋아졌다"면서 "매각의 파급효과를 감안하면 인수 후보군이 하나둘 드러날수록 다양한 시장 참여자들이 합종연횡할 것"이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >