|

93개 저축은행 가운데 무려 44곳이 최근 3분기 동안 적자를 낸 것으로 파악됐다. 영업 중인 저축은행 2곳 가운데 1곳가량은 적자를 기록했다는 얘기다.

더욱이 구조조정 대상인 국제결제은행(BIS) 자기자본비율이 5% 이하인 저축은행도 6곳이나 됐다. 지난해 금융감독원의 저축은행 전수조사 이후 충당금 적립 강화, 부동산 및 내수경기 침체에 따른 연체율 상승 등이 복합적으로 맞물린 결과로 풀이된다.

금융당국 주도의 일괄적인 구조조정 작업은 일단락됐지만 먹거리를 찾아주기 위한 특단의 대책이 없으면 저축은행발 시장불안이 다시 고개를 들 수 있다는 지적이 나온다.

1일 금융당국과 저축은행 업계에 따르면 영업 중인 저축은행 93곳을 대상으로 올 회계연도 1ㆍ4~3ㆍ4분기(2011년 7월~2012년 3월) 동안 손익상황을 파악한 결과 44곳이 당기순손실을 기록했다.

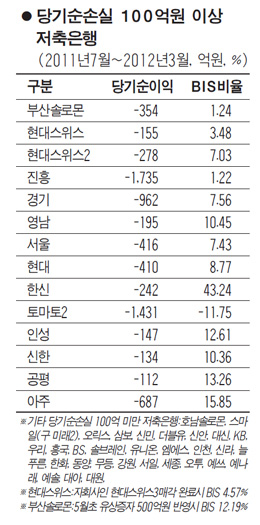

특히 당기순손실이 100억원 이상인 저축은행도 14곳에 달했다.

지난해 영업정지된 토마토저축은행 계열에서 현재 예금보험공사 관리하에 놓인 토마토2저축은행은 순손실이 1,400억원에 달했다.

올해 영업정지된 솔로몬저축은행 계열인 부산솔로몬ㆍ호남솔로몬과 대주주가 변경되면서 공평저축은행으로 이름을 바꾼 옛 경기솔로몬저축은행도 순손실을 기록했다.

또 금융지주회사가 소유한 우리ㆍKBㆍBS(부산저축은행)ㆍ신한저축은행 등도 순손실에서 벗어나지 못했다. 지주회사들이 반타의로 저축은행을 떠안았지만 제대로 안착하지 못하고 있다는 얘기다. ☞5면으로 계속

저축은행들의 문제는 단순히 적자를 본 것에서 그치지 않는다. 살생의 기준이 되는 국제결제은행(BIS) 기준 자기자본비율이 너무 낮고, 기준점 아래인 곳도 적지 않다는 것이 정작 더 큰 골첫거리다.

본지가 93개 저축은행을 대상으로 파악한 결과, 적기시정조치 기준인 BIS비율 5% 미만 저축은행은 부산솔로몬, 현대스위스, 진흥, 토마토2, 유니온, 우리 등이었다.

이 가운데 진흥과 현대스위스는 금융당국에서 경영개선을 요구받았고, 부산솔로몬은 지난 5월 500억원의 유상증자를 실시해 BIS비율이 12.19%로 높아졌다.

BIS비율이 3.48%에 불과한 현대스위스는 자회사인 현대스위스3을 매각을 완료할 경우 4.57%로 상향되지만 여전히 5%를 밑돈다.

우리저축은행은 부실저축은행을 인수한 대가로 2017년까지 BIS비율 기준에 미달하더라도 적기시정조치를 받지 않는다.

예금보험공사의 단독조사 대상에 해당되는 BIS비율 7% 미만 저축은행도 10곳에 달했다. 예보는 최근 저축은행 부실을 조기 발견하기 위해 BIS비율이 7%에 미달하거나 3년연속 적자를 낸 저축은행에 대해 단독조사를 실시키로 한 바 있다.

저축은행의 실적이 악화된 가장 큰 이유는 부동산 경기 침체와 내수부진 등 경기불황으로 인한 연체율 상승 때문이다. 한 저축은행 관계자는 "경기침체로 인해 대출 연체가 늘어나면서 대손충당금이 크게 증가했다"고 말했다. 지난해 7~8월 금융감독원의 전수조사 이후 충당금 적립 기준이 강화된 것도 손실 발행의 요인이다.

문제는 저축은행 실적이 더 악화될 가능성이 크다는 점이다. 부동산 경기가 살아나지 않는데다 일부 대형저축은행 중심으로 급증하고 있는 가계신용대출 연체율이 크게 늘고 있어서다. 한국은행에 따르면, 2010년말 7조7,000억원이던 저축은행의 가계 신용대출 잔액은 지난해 말 10조6,000억원에 달했으며, 연체율은 2010년말 10.6%에서 지난해말 13.5% 급등했다.

저축은행 업계 관계자는 "최근 저신용자들과 자영업자의 연체가 급격히 늘고 있어 부동산프로젝트(PF) 부실에 이어 가계대출발 위기가 오는 것 아니냐는 우려가 나오고 있다"며 "경기침체로 대출처가 마땅치 않아 보수적인 영업을 할 수 밖에 없다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >