|

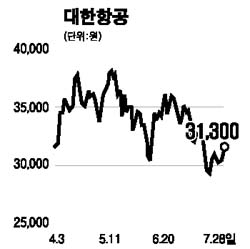

대한항공 주가는 고유가 부담으로 지난 5월 중순 이후 20% 이상 떨어졌다. 하지만 올 2ㆍ4분기 실적 개선 기대감으로 지난 20일부터 상승세를 보이고 있다. 주가 강세의 가장 큰 요인으로는 국제 여객수요 증가세를 들 수 있다. 올 1~5월 여객 수요는 지난해 같은 기간보다 7.4% 늘었고 화물 부문도 6.2% 증가했다. 특히 3ㆍ4분기 성수기를 앞두고 항공 예약률이 증가하고 있고 국제화물 수송 수요도 이달들어 회복세를 보이고 있는 점을 감안하면 앞으로 성장세가 이어질 것으로 예상된다. 최근 중국 항공화물 시장의 확대도 관심 대상이다. 항공 수요는 늘어나지만 중국 항공사들의 경우 초기 투자 비용 부담에다 노하우 부족, 낮은 지명도 등으로 적극적인 투자를 하지 못하고 있다. 따라서 이번 한ㆍ중간 항공 자유화 협정은 대한항공의 새로운 성장 계기가 될 것으로 전망된다. 또 유가가 강세를 보이고 있지만 유류 할증료를 통해 충격을 어느 정도는 흡수할 수 있는데다 원ㆍ달러 환율도 하락세를 보이고 있어서 과거보다는 이익이 안정될 것으로 보인다. 다만 유가가 추가로 더 오를 경우 부정적인 영향이 불가피해 앞으로 유가 추이를 주의깊게 지켜봐야 한다. 대한항공의 현 주가는 저평가된 것으로 판단되며 6개월 목표주가 4만5,600원에 ‘매수’ 추천한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >