삼불화질소·모노실란·WF6등 반도체 핵심소재 국산화 성공<br>2010년까지 年42%성장 예상

[웰빙포트폴리오] 소디프신소재 "2011년 특수소재 글로벌 톱 도약"

삼불화질소·모노실란·WF6등 반도체 핵심소재 국산화 성공2010년까지 年42%성장 예상

정영현 기자 yhchung@sed.co.kr

소디프신소재는 지난 1982년 설립된 특수소재 전문기업이다. 삼불화질소(NF3), 모노실란(SiH4), 육불화텅스텐(WF6) 등 반도체, LCD 산업에 꼭 필요한 고부가 첨단 핵심소재를 차례로 국산화하고 생산 규모도 확대하면서 경쟁력을 키워가고 있다.

NF3는 지난 2001년에 국산화에 성공했으며 2005년에는 WF6과 SiH4를 국산화하는 작업을 마쳤다. 또한 연마제, 2차전지 소재도 함께 생산하고 있다. 고순도 NF3 제조방법 등에 대한 특허도 28건을 보유중이다.

주요 고객은 삼성전자, LG디스플레이, 하이닉스, 동부하이테크, 삼성SDI 등 국내 기업과 AUO, UMC, CMO, CPT 등 대만 기업, 도시바, NEC 등 일본 기업이다. 그 외 동남아와 미국, 유럽 등지의 반도체, LCD, 태양광업체로도 고객사를 확대하는 중이다.

소디프신소재가 만들어내는 제품 중 특히 주목해야 할 것은 삼불화질소와 모노실란이다. 삼불화질소는 화학 기상 증착 장비의 세정 가스로 사용되고, 모노실란은 실리콘 계열 박막의 원료 가스로 사용된다.

반도체와 LCD 산업에서는 실리콘 계열 박막을 비롯해 여러가지 물질과 성질을 갖는 박막을 증착시키는 CVD 공정이 필수적이기 때문에 소디프신소재가 생산하는 삼불화질소와 모노실란은 없어서는 안될 중요한 가스라 할 수 있다.

게다가 최근에는 태양광 산업에 대한 관심이 전세계적으로 커지면서 태양 전지업체들도 삼불화질소와 모노실란을 찾고 있다. 태양 전지를 제조하는 과정에서도 실리콘 계열의 박막을 증착시키는 CVD 공정이 필수적으로 들어가기 때문이다.

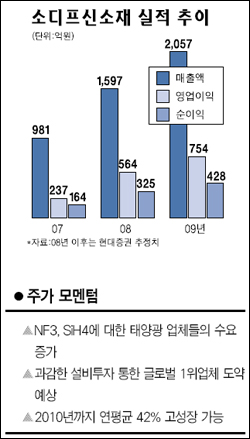

이처럼 고부가 소재에 집중한 결과 소디프신소재의 실적은 지속적으로 증가하고 있다. 매출액은 지난 2003년 290억원 수준이었으나 2005년 512억원, 2007년 981억원으로 증가했고, 올해는 에프엔가이드 컨센서스 기준으로 1,536억원에 달할 전망이다. 영업이익 역시 2003년 80억원에서 2005년 129억원, 2007년 241억원으로 늘어났으며, 올해는 457억원에 달할 것으로 예상되고 있다.

소디프신소재는 최근 대규모 설비 투자도 결정했다. 소디프신소재 관계자는 “전방 산업의 설비 경쟁과 기술개발 가속화에 따라 특수가스에 대한 수요도 급증하고 있다”며 “이에 따라 올해부터 오는 2010년까지 2,500억원 규모의 시설 투자를 결정했다”고 말했다.

이에 대해 김승우 삼성증권 연구원은 “소디프신소재는 과감한 설비투자를 통해 세계 1위의 특수가스업체로 발돋움할 수 있는 초석을 마련했다”고 평가했다. 권정우 현대증권 연구원은 “투자가 완료되면 오는 2011년에는 NF3는 세계1위, 모노실란은 세계 3위 수준으로 도약 가능하다”며 “올해 1ㆍ4분기 실적도 계절효과 없이 매출액은 전분기 대비 7% 성장하고 영업이익률은 25% 수준으로 상승할 것”으로 전망했다.

애널리스트가 본 이회사 성장 잠재력 무궁무진… 6개월 목표주가 9만4,000원

소디프신소재는 지난 2월 대규모 설비투자 계획을 발표했다. 2011년까지 총 2,500억원을 투자해 삼불화질소(NF3)는 기존 2,500톤에서 5,500톤으로 모노실란(SiH4)은 기존 300톤에서 2,300톤으로 증설하겠다는 것이 그 것. 이러한 설비 투자가 이루어지면 소디프신소재는 2009년 설비 기준으로 세계 1위 특수 가스 업체로 발돋움하게 된다. 태양광 산업의 높은 성장 잠재력을 고려한다면 이러한 신속한 투자 결정은 시장 주도권을 선점할 수 있다는 점에서 현명한 판단이라 생각된다.

소디프신소재가 가지고 있는 경쟁력을 다음과 같이 세 가지로 요약해 볼 수 있다. 첫째, 특수가스 제조 플랜트에 대한 자체 설계 능력을 보유하고 있다. 따라서 별도로 시행사를 두고 설비 증설을 할 필요가 없기 때문에 경쟁사에 비해 설비 증설 기간이 짧고 투자 비용도 줄일 수 있는 장점이 있다.

둘째, 이미 국내 메모리 반도체와 LCD 업체들의 최고 벤더가 될 만큼 제품의 품질이나 안정성을 인정 받고 있다는 점도 돋보인. 또 삼불화질소, 육불화텅스텐, 모노실란에 이르는 특수가스제품 라인업이 제조 공정상 원료비를 최소화할 수 있도록 최적화되어 있어 경쟁사와 차별화되는 가격 경쟁력을 가지고 있다.

마지막으로 지리적으로 매우 유리한 위치에 있다는 점도 주목된다. 한국과 일본, 대만에 글로벌 반도체 및 LCD 기업들이 몰려 있고 특히 일본에는 샤프나 교세라와 같은 유수의 태양전지 업체들이 산재해 있다. 더구나 중국과 대만에 태양전지 업체들이 무서운 속도로 성장하고 있기 때문에 소디프신소재는 최고의 입지 조건을 갖추었다고 판단된다.

소디프신소재에 대한 생각은 간단하다. 수요 산업이 폭발적인 성장 잠재력을 가지고 있고 머지 않은 미래에 그 분야의 시장 점유율 세계 1위가 되면서 경쟁자들과 차별화되는 경쟁력을 가지게 된다는 점이다. 6개월 목표주가는 9만4,000원이다.

김승우 삼성증권 수석연구원

• 증시 2분기 전망 "1,800 뚫고 2,000선 재도전"

• 증권사 4월 추천주 "자동차·IT·금융株 '봄햇살' "

• 펀드 2분기 투자 "반등장 활용 지역비중 조정"

• 삼성전자 "올 실적 호전… '황제주의 부활' "

• 한진해운 "컨테이너 운임 급등…영업익 40%↑"

• 소디프신소재 "2011년 특수소재 글로벌톱 도약"

• 미래에셋 '솔로몬 아시아퍼시픽 컨슈머 펀드'

• 현대증권 '도이치 DWS프리미어넥스트 이머징'

• 하나대투증권 '하나UBS IT 코리아'

• '한국 월드와이드 월스트리트 투자은행 투…'

• 동부증권 '동부 델타 주식혼합형 펀드'

• 굿모닝신한증권 '탑스밸류 주식형펀드'

• '동양분리과세 고수익고위험채권펀드'

• 대신증권 '포르테 알파 파생상품'

• 삼성증권 '삼성이머징 다이나믹'

• '한국 월드와이드 월스트리트 투자은행 주…'

• 대우증권 '산은 삼바브라질 주식형펀드'

• 교보증권 '프런티어 중동주식 투자신탁'

• 'CJ 지주회사 플러스 주식투자신탁1호'

• 한화證 '아시아전환사채 채권혼합펀드'

• 메리츠證 'e-일등기업 주식형 펀드'

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >