|

삼성그룹의 사업 및 지배구조 재편이 숨 가쁘게 이뤄지고 있다. 삼성SDS의 기업공개(IPO) 결정도 이의 일환으로 삼성SDS의 사업 경쟁력을 강화하는 동시에 3세 승계작업도 한층 가속화할 것으로 전망된다. 특히 이번 삼성SDS 상장은 3세 승계체제를 다지기 위한 발판을 마련하는 것이라는 분석이 나온다.

그동안 삼성SDS는 '삼성에버랜드-삼성생명-삼성전자'로 이어지는 삼성그룹의 지배구조에서 비켜나 있지만 삼성에버랜드와 함께 이건희 회장 일가가 공동으로 지분을 보유한 유이(唯二)한 계열사라는 점에서 경영권 승계 과정에서 중요한 역할을 할 것으로 예상돼왔다. 이재용 삼성전자 부회장과 이부진 호텔신라 사장, 이서현 삼성에버랜드 패션부문 사장 등 3남매는 삼성SDS의 상장으로 2조원(7일 종가 기준)이 넘는 현금을 확보할 수 있을 것으로 보인다. 3세들은 이 자금을 상속재원으로 사용하거나 계열사 지분교환 등을 통해 삼성전자 등 주력 계열사에 대한 지배력을 강화하는 데 활용할 수도 있다. 재계에서는 지난해부터 제일모직 패션사업 매각, 삼성SDS와 삼성SNS 합병, 삼성에버랜드의 사업조정, 삼성SDI의 제일모직 인수, 삼성종합화학의 석유화학 합병 등 숨 가쁘게 이어져온 삼성그룹의 사업구조 재편 작업이 지배구조 개편을 위한 교통정리였다면 삼성SDS의 상장은 3세로의 승계작업이 본격화됐음을 알리는 신호탄으로 해석하고 있다.

◇3세 지분 가치 2조원대…승계 과정서 종잣돈으로 활용 가능성=삼성SDS는 상장 추진 배경에 대해 '국내 시장의 한계를 극복하고 해외사업 확대에 박차를 가해 글로벌 정보통신기술(ICT) 서비스 기업으로 도약하기 위한 차원이라고 설명했다. 경제민주화 영향으로 지난해부터 국내 공공 부문 정보화 사업에 대기업의 참여가 제한되고 금융 정보기술(IT) 시장의 경쟁 격화로 수익성이 나빠지면서 국내 시장에서 사실상 성장이 어려워지자 삼성SDS는 해외물류 IT와 모바일 등 글로벌 사업 확대를 추진 중이다. 상장을 통해 글로벌 기술 및 인력확보, 인수합병(M&A) 등을 추진하기 위한 실탄을 마련하겠다는 것이다. 순수하게 사업적 목적에 따라 결정된 것일 뿐 후계구도와 연결 짓는 것은 무리라는 게 삼성 측의 설명이다.

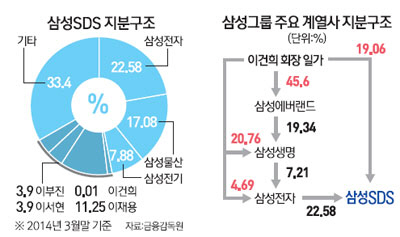

하지만 증권가 분석은 다르다. 올 1·4분기 기준으로 삼성SDS의 주주 분포를 보면 삼성전자가 22.58%를 갖고 있는 최대주주이고 삼성물산과 삼성전기가 각각 17.08%와 7.88%를 보유하고 있다. 개인주주에서 이건희 삼성그룹 회장의 지분은 0.01%에 불과하지만 이 회장의 장남인 이재용 삼성전자 부회장은 11.25%에 달한다. 이 부회장은 지난해 자신이 최대 주주였던 삼성SNS를 합병시키며 삼성SDS 지분율을 8.81%에서 두자릿수까지 끌어올렸다. 이부진 사장과 이서현 사장도 각각 3.9%를 보유하고 있다.

재계와 증권가에서는 삼성SDS 상장을 통해 마련되는 재원이 그룹 승계 과정에서 중요한 역할을 할 것으로 보고 있다. 이건희 회장의 상장기업 보유주식 가치(4월30일 종가 기준)는 10조8,413억원에 달하고 동산과 부동산 등의 자산까지 합치면 13조원 안팎으로 추산된다. 현행 상속세율을 고려할 때 상속세만 6조원이 넘는다.

7일 장외시장에서 삼성SDS는 14만9,500원에 거래됐다. 이 금액을 기준으로 계산하면 3남매의 보유 주식 가치는 2조원이 넘는다. 삼성SDS가 추가 성장을 통해 보유 주식 가치가 더욱 올라갈 경우 향후 상속세나 증여세 문제를 해결하기 위한 '종잣돈' 역할을 톡톡히 할 수 있을 것으로 예상된다.

일각에서는 이 부회장 등이 삼성SDS 지분을 판 자금으로 삼성전자나 삼성생명 등 핵심 계열사 지분을 매입하거나 지분 교환(스와프) 용도로 사용해 그룹 지배력을 강화하거나 계열 분리를 위한 재원으로 사용할 수 있다는 관측도 나온다. 삼성에버랜드-삼성생명-삼성전자로 이어지는 지배구조에서 삼성생명이나 삼성전자에 대한 이 부회장의 지배력이 아직 약하기 때문이다.

◇삼성에버랜드 추가 상장 등 지배구조 개편 속도 낼 듯=삼성SDS의 상장이 추진됨에 따라 이 회장 일가가 함께 지분을 보유하고 있는 또 다른 비상장사인 삼성에버랜드의 추가 상장 등 지배구조 개편 작업이 속도를 낼 것으로 전망된다. 삼성그룹이 지난 2012년 삼성SDS와 삼성에버랜드의 상장설이 잇따라 퍼졌을 당시 상장계획이 없다고 부인했었다. 하지만 이번 삼성SDS 상장으로 삼성에버랜드의 추가 상장 가능성이 점쳐진다. 이 부회장 등 3세들의 지배력을 갖추기 위해서는 삼성SDS와 삼성에버랜드 등 비상장사의 지분을 최대한 활용할 수밖에 없는 상황이기 때문이다.

특히 삼성에버랜드는 순환출자 구조로 이어져 있는 삼성그룹 지배구조의 정점에 있는 계열사로 3세들이 41.84%의 지분을 보유하고 있다. 삼성에버랜드가 상장하게 되면 이 부회장을 비롯해 3세들의 지분 가치가 최소 1조5,000억~2조원에 이를 것으로 분석도 있다. 증권가에서는 삼성에버랜드의 자산가치 평가가 덜 돼 있어 당분간 상장이 이뤄지기 힘들 것으로 예상하면서도 보유 중인 계열사 지분정리를 위해서는 증시에 상장하는 것이 용이한 방식이라는 점에서 1~2년 내 기업공개를 할 가능성도 점치고 있다.

박중선 키움증권 연구원은 "삼성그룹 지배구조의 정점에 있는 삼성에버랜드는 상장이나 인적분할을 통한 지주회사 전환 등 다양한 시나리오가 있어 예측하기 힘들다"면서 "지난해 일련의 사업구조 재편 작업이 지배구조 개편을 위한 사전 정지작업이었다면 이번 삼성SDS 상장은 승계 작업과 관련해 보다 직접적인 계기로 작용할 것"이라고 말했다.

한편 삼성SDS는 지난해 연결기준으로 7조468억원의 매출과 5,056억원의 영업이익을 기록했다. 상장이 이뤄지면 삼성전자에 이어 그룹 내에서 두 번째로 시가총액이 높은 전자 계열사로 자리매김할 것으로 예상된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >