|

대기업 구조조정이 본격적으로 이뤄지는 가운데 계열 저축은행들의 경영 상황이 급격히 나빠지고 있다. 모회사가 어려워지면 저축은행에 대한 증자도 힘들어진다는 면에서 건설이나 조선처럼 경기에 민감한 업체에 수신 기능이 있는 금융사를 주는 것은 신중해야 한다는 지적이 나온다.

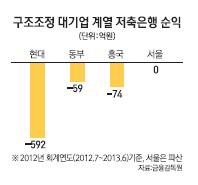

23일 금융감독원에 따르면 STX 계열인 STX흥국저축은행은 지난 9월 말 현재 거래자 수가 6,798명으로 1년 만에 2,772명이나 급감, 30% 가까이 떨어져 나갔다. 총자산도 1년 새 2,361억원에서 1,400억원으로 쪼그라들었다. 국제결제은행(BIS) 기준 자기자본비율은 6.81%에 불과하고 고정이하여신비율은 42.1%에 달한다. 손실도 계속 이어지고 있다.

현대그룹 계열 현대저축은행도 모회사의 경영 악화로 불안한 상황이 이어지고 있다. 그룹 차원에서 현대증권과 함께 매각 의사를 밝혔지만 저축은행은 잠재 부실이 많아 새 주인을 찾기가 녹록지 않다. 당장 현대저축은행은 2013회계연도(2013년 7월~2014년 6월) 1·4분기에만 44억원 적자다. 지난해(-332억원)에 비해서는 나아지고 있지만 매각이 지연될 경우 그룹 차원의 지원은 기대하기 힘들다.

게다가 현대저축은행은 2012년 9월 말 현재 BIS비율이 5.75%임에도 이를 8.23%로 과다산정했다가 최근 금감원에 적발됐고 주택담보대출 담보인정비율(LTV) 초과나 개별차주 한도를 넘어선 대출이 325억원이나 됐다.

기업어음(CP) 사기 발행으로 곤욕을 치른 웅진그룹 계열 서울저축은행은 이미 법원에 파산 신청을 한 상태다. 웅진이 갖고 있던 또 다른 저축은행인 늘푸른은 호주계인 페퍼사로 넘어갔다. 앞서 건설사가 주력이던 프라임그룹이 소유하던 프라임저축은행도 그룹이 휘청이면서 영업정지를 피하지 못했다.

구조조정 기업 계열 중에서는 동부저축은행이 BIS비율 13.8%로 그나마 선전하고 있다. 금융권에서는 저축은행은 자본금이 작고 시중은행보다 신용도가 낮은 기업과 개인을 거래하는 특성상 경기를 많이 탄다고 보고 있다. 이런 상황에서 모그룹마저 경기에 민감하면 서로에게 악영향만 줄 수 있다고 전문가들은 입을 모은다.

전직 금융당국의 고위 관계자는 "건설이나 조선 같은 경기 취약 업종을 가진 곳에는 저축은행을 맡기는 게 적절하지 않다"며 "캐피털사 등은 대기업 계열이라도 채권을 발행하기 때문에 문을 닫아도 기관투자가들이 책임을 지지만 수신 기능이 있는 저축은행은 상황이 다르다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >