M&A·자회사 상장 등 개별재료도 보유 "추가 상승 가능성"

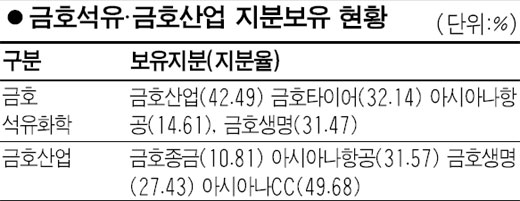

금호석유화학과 금호산업이 지주사 프리미엄에 힘입어 지수 약세 속에서도 동반강세를 지속, 관심을 끌고 있다. 또 이들 종목은 각각 대우건설과 대한통운 인수ㆍ합병(M&A), 자회사 상장 등의 개별재료를 보유하고 있어 추가상승 가능성이 높을 것으로 예상되고 있다.

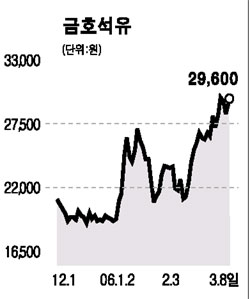

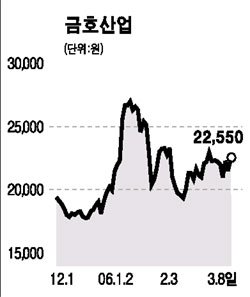

8일 주식시장에서 금호석유와 금호산업은 각각 3.50% 3.92% 오르는 견조한 상승세를 유지했다. 이는 금호아시아나그룹이 금호석유화학을 화학 및 타이어계열사의 지주사로, 금호산업을 건설ㆍ물류ㆍ레저부문의 지주사로 각각 전환하겠다고 밝힌 데 따른 것이다.

이 같은 지주사 전환에 대한 증권가의 평가도 대체로 긍정적이다. 동양종금증권은 “금호석유화학이 금호그룹의 실질적인 지주회사로 재평가되면서 주가가 강세를 보이고 있다”며 “2분기 이후에는 기업가치 상승에 따른 주가 모멘텀이 예상된다”고 분석했다. 이는 금호석유화학이 지분을 50%이상 보유한 금호미쓰이, 금호폴리켐이 상장될 가능성이 있고 러시아 서캄차카 유전개발 성과도 가시화될 수 있을 것이라는 전망에 힘입은 것이다.

금호석유화학의 주가는 올들어 1만9,400원에서 2만9,600원으로 53% 뛴 상태다. 하지만 동양증권은 금호석유화학 주가가 3만5,000원 이상 올라갈 가능성이 높다며 지속적으로 보유할 필요가 있다고 강조했다. CJ증권도 금호석유화학에 대해 올해 지분법 평가익이 1,275억원에 달할 것이라며 목표주가 3만4,500원에 매수의견을 제시했다.

금호산업의 주가는 실적보다는 현재 추진중인 대우건설과 대한통운 M&A 추진과 관련한 모멘텀이 더 크게 좌우할 것으로 예상된다. 삼성증권은 최근 대우건설 등을 인수할 경우 기존 사업부문과의 시너지효과가 인수에 따른 부담보다 훨씬 크다는 점에서 주가에 긍정적이며 반대로 실패하더라도 비핵심자산 매각을 통해 조달한 현금을 영업확대 및 성장동력 확보를 위해 사용할 가능성이 높아 주가 하락 가능성은 높지 않다고 진단했다.

한편 굿모닝신한증권은 이날 금호산업이 올해 1조6,422억원의 매출과, 1,422억원의 영업이익을 달성할 것으로 예상했다. 매출액은 전년대비 7.4% 증가한 수준이지만, 영업이익은 7.4% 감소한 수치다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >