|

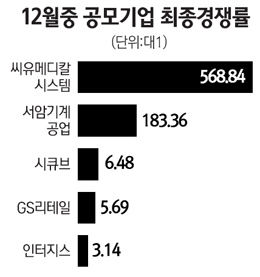

GS리테일의 공모주 청약이 당초 우려보다 양호한 성적표를 제출하며 일단 한숨을 돌렸다. 하지만 상대적으로 높은 공모가에 대한 부담으로 상장 이후 추가 상승 여력은 제한적일 것으로 보인다. GS리테일의 공모주 일반청약 마지막 날인 15일 오후 4시 기준으로 우리투자증권에서만 10.9대1의 경쟁률을 기록했다. 청약증거금은 이 증권사에만 1,070억원이 들어왔다. 당초 시장에서는 GS리테일이 공모주 청약에서 큰 성공을 거두지 못할 것이라는 우려가 있었다. 증권사를 중심으로 공모가(1만9,500원)가 2대주주(31.97%)인 LG상사가 보유한 주식 1,540만주에 대한 구주매출로 진행되면서 시장의 예상보다 높게 책정됐다는 분석이 잇따라 제기됐기 때문이다. 실제로 공모주 청약 첫날 경쟁률이 0.39대1에 불과한 것으로 나타나자 흥행 실패에 대한 우려는 더욱 높아졌다. 그럼에도 이번 공모주 청약이 대체로 무난하게 이뤄진 것은 최근 공모주 열풍을 타고 시중 자금이 시장 주변에 몰려 있었기 때문이라는 분석이다. 하지만 GS리테일이 공모주 청약에 대한 우려는 덜었지만 상장 후 추가 상승이 가능할 지 여부에 대해서는 비관적인 평가를 내놓는 전문가들이 많았다. 공모가가 시장의 예상보다 높기 때문에 상승에 제한이 있을 수 밖에 없다는 판단이다. 원상필 동양증권 연구원은 “GS리테일의 공모가는 주가순이익비율(PER) 15.3배 수준으로 유통업계 평균PER인 12.4배보다 높은 상황”이라며 “대주주인 LG상사가 지분을 정리하기 위해 상장하는 것이어서 시장의 눈높이를 맞추지 못하고 있다”고 평가했다. 원 연구원은 “공모자금 3,000억원은 곧장 LG상사로 이전되기 때문에 GS리테일은 공모를 통해 유입되는 자금이 없다”며 “또 공모가가 너무 높다는 우려로 상장 직후 기관들의 매물이 흘러나올 우려가 있다”고 분석했다. 정성훈 교보증권 연구원 역시 “GS리테일의 매출 성장세를 고려하면 중장기적으로는 나쁘지 않지만 단기적으로는 밸류에이션 우려를 무시할 수 없다”며 “공모가 기준 PER이 다른 유통업체에 비해 3~4배 이상 높게 평가돼 주가 부담이 있을 것으로 보인다”고 지적했다. 한편 이달 상장한 공모주들은 대다수 공모가보다 낮은 주가 흐름을 보이며 ‘공모주=대박’공식에 대한 경계심을 주고 있다. 지난 1일 상장한 티브이로직이 공모가 대비 27% 하락한 것을 비롯해 넥스트리밍(-8%), 사파이어테크(-31%) 등 대다수 새내기주가 공모가에 비해 큰 폭으로 떨어졌다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >