|

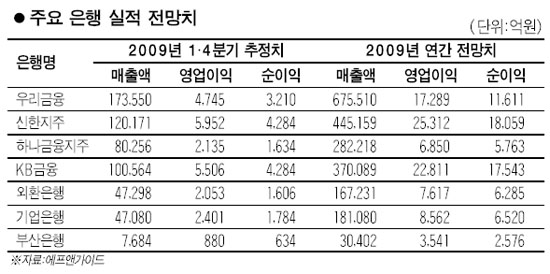

건설ㆍ조선사 1차 구조조정 명단이 나오면서 은행주가 약세를 면하지 못하고 있다. 추가 대손충당금 적립으로 수익성 하락이 불가피하기 때문이다. 게다가 2~3차 구조조정이 예정돼 있다는 점도 부담이다. 구조조정 규모에 대해서도 긍정적인 평가와 부정적인 평가가 엇갈리고 있어 당분간 은행주 투자는 신중을 기해야 한다는 목소리가 높다. ◇충당금 부담은 감내할 만한 수준이나 수익성 악화 불가피=증권가에서는 이번 구조조정 규모가 크지 않다며 은행주에 호재이자 악재, 복합적으로 작용할 것으로 보고 있다. 이번 워크아웃 작업으로 은행들이 추가로 적립해야 할 대손충당금 규모가 전체 이익에서 보면 감내할 만한 수준이라는 것은 호재라는 분석이다. 김은갑 NH투자증권 연구원은 “은행권의 올해 전체 예상 수익 규모에 비해 이번 추가 충당금적립이 감내할 만한 수준이라는 점이 긍정적”이라고 평가했다. 그러나 추가로 대손충당금을 쌓아야 하는 것은 규모에 상관없이 수익성에는 부담으로 작용할 것이라는 전망도 많다. 금융감독원에 따르면 이번 구조조정과 관련해 은행권은 총 1조7,800억원의 대손충당금 부담이 발생할 것으로 예상된다. 은행권에는 농협ㆍ산업은행과 같은 상장사가 아닌 특수은행이 포함돼 있는 만큼 상장 은행들의 실제 대손 충당금은 이보다는 작은 규모로 추정된다. NH투자증권은 전체 1조7,800억원의 대손충당금 중 주요 7개 은행(국민ㆍ우리ㆍ신한ㆍ하나ㆍ외환ㆍ기업ㆍ대구)의 대손충당금 규모는 약 70% 수준, 즉 1조2,000억~1조3,000억원으로 보고 있다. HMC투자증권도 8개 상장사 기준(부산은행까지 포함)으로 총 1조4,700억원의 대손충당금 부담이 발생할 것으로 내다보고 있다. ◇부실기업 추가 발생 가능성이 주가 상승에 최대 걸림돌=무엇보다 1차 구조조정안이 시장의 기대에 못 미친다는 점이 은행주의 발목을 잡고 있다. 환부를 확실하게 도려내야 덧나지 않는데 자칫 미봉책에 그칠 수 있다는 우려가 제기되고 있기 때문이다. 전문가들은 하반기 실물경기 하락에 대한 불안감이 가시지 않고 있어 이번 심사에서 A와 B등급을 받은 회사들마저 부실화 가능성을 배제할 수 없다는 전망을 내놓고 있다. 만약 이 같은 상황이 현실화할 경우 시장의 충격은 1차 구조조정과는 비교할 수 없이 막대하고 은행들이 입을 타격은 ‘상상’ 이상으로 크다는 것이다. 이창욱 미래에셋증권 연구원은 “강력하고 신속한 구조조정을 원했던 시장의 기대에 미치지 못하는 1차 구조조정 결과로 은행주 투자심리는 부정적일 수밖에 없다”며 “당분간 신용 리스크 관련 불확실성이 은행주를 괴롭히게 될 것”이라고 전망했다. 신규광 SK증권 연구원은 “은행들은 올해도 신용 리스크에서 자유롭지 못한데다 성장성이 둔화되고 마진율도 떨어질 것이 불가피해보여 당분간 주가가 상승세로 전환하기 어려울 것으로 보인다”고 ‘중립’ 투자의견을 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >