|

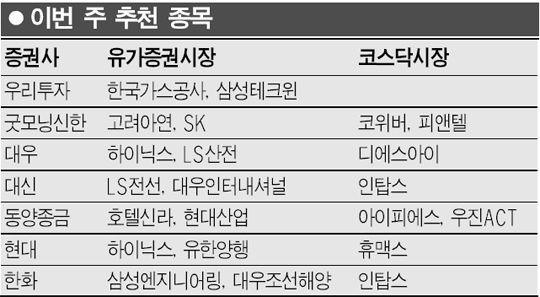

중동사태로 국제유가가 상승행진을 지속하면서 고유가에 따른 수혜가 기대되는 종목들이 추천종목으로 꼽혔다. SK와 대우인터내셔널은 해외유전 및 자원개발에 따른 이익증대가 예상된다며 각각 굿모닝신한증권과 대신증권으로부터 추천을 받았다. SK는 정제마진 개선으로 2ㆍ4분기 영업이익이 지난해보다 늘어나는 등 실적호전이 예상되고 있다. 또 고도화시설 확충으로 중질유 분해시설의 비중이 확대돼 2008년 하반기 이후에 수익성이 좋아질 것으로 전망된다. SK는 현재 유전탐사 사업에 적극 나서고 있으며 지난달에 영국 북해 해상광구 4곳의 유전탐사와 마다가스카르 마중가 해상광구 탐사사업에 참여한다고 밝힌 바 있다. 굿모닝신한증권은 “고유가 지속으로 석유개발 사업부문의 영업이익 기여도가 2007년 이후 17.1%까지 늘어날 것으로 예상된다”고 밝혔다. 대신증권은 “대우인터내셔널의 미얀마 가스전 사업의 경제성 평가결과에 대한 결론이 곧 나올 전망”이라며 “고유가가 지속되는 만큼 대우인터내셔널에 대한 지속적인 관심을 가져야 할 것”이라고 강조했다. 하이닉스는 1ㆍ4분기보다 2ㆍ4분기 실적이 더 기대되는 유일한 정보기술(IT) 기업으로 꼽히며 대우증권과 현대증권으로부터 복수추천됐다. 현대증권은 “하반기 이후 D램 가격이 강세로 전환되며 내년에 메모리시장 경기가 빠르게 회복될 것으로 예상돼 실적 개선에 대한 기대감이 크다”고 설명했다. 코스닥시장에서는 하반기에 삼성전자가 저가폰 매출을 크게 늘릴 것으로 예상되면서 휴대폰 케이스 업체인 인탑스와 피앤텔에 대한 증권사들의 추천이 이어졌다. 인탑스는 삼성전자 휴대폰 출하량 증가에 따라 매출이 크게 증가하는데다 휴대폰 케이스가 단가 하락폭이 가장 작은 부품이어서 안정된 이익 모멘텀이 기대된다. 굿모닝신한증권은 “피앤텔의 실적개선 추세가 지난해에 이어 올해에도 지속될 것”이라며 “최근 55만주 자사주 매입 결정은 주가의 하방경직성을 확보하는 데 기여할 것으로 보인다”고 분석했다. 이 밖에 디에스아이는 세계적인 코팅기술 확보를 통해 임플란트 부문에서 빠른 성장세가 기대되고 아이피에스는 최근 양산 판매중인 LCD용 드라이에처 장비가 새로운 성장 모멘텀이 될 것으로 예상돼 증권사들의 추천을 받았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >