|

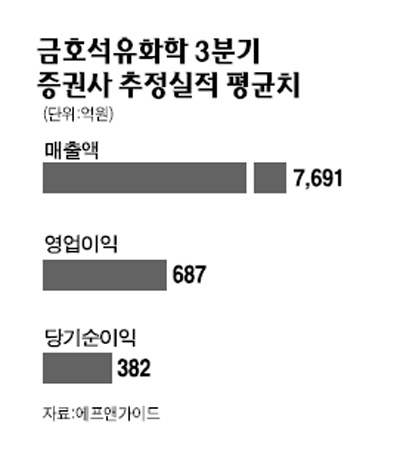

금호석유화학 주식을 매수할 가장 적절한 시점은 올해 말, 내년 초라는 분석이 나왔다. 3ㆍ4분기 이후에도 실적 호전 추세가 지속될 것으로 보이지만 그룹 관련 리스크가 해소되는 데는 시간이 필요한 만큼 매수 타이밍을 늦출 필요가 있다는 지적이다. 김지환 교보증권 연구원은 12일 금호석화에 대해 "3ㆍ4분기 매출액과 영업이익이 각각 7,825억원, 580억원을 기록, 실적 개선세를 이어갈 것"이라며 "4ㆍ4분기에는 판가 인상 등의 영향으로 3ㆍ4분기보다 더욱 나아질 것으로 전망된다"고 설명했다. 하지만 김 연구원은 이 같은 실적 향상에도 금호석화의 매수 시점을 다소 미룰 필요가 있다고 조언했다. 그룹 계열사인 대우건설 매각과 관련한 뉴스에 주가가 민감하게 반응하고 있기 때문이다. 김 연구원은 "현재는 금호석화 주가의 불확실성이 큰 시기이므로 가장 좋은 매수 타이밍은 대우건설 매각 이슈가 종료되는 연말이나 연초가 될 것"이라며 투자의견 '매수'를 유지했다. 다만 ▦실적추정치 하향 ▦순차입금 증가 ▦그룹 관련 리스크 등을 감안해 목표주가는 3만5,000원으로 내렸다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >