|

|

자산가 권순헌(가명)씨는 2개월 전 1억원 상당의 여유자금을 6개월짜리 정기예금 상품에 예치했다. 연내 기준금리 인상이 예정돼 있기 때문에 6개월 정도의 단기상품에 가입한 후 금리 인상 시기에 재예치하는 것이 합리적이라고 판단했다. 권씨는 "6개월 만기 상품이 1년 만기 상품에 비해 이자율이 낮기는 하지만 연내 시중금리가 오를 경우 돈이 1년이나 묶여 있으면 되레 손해"라며 "금리 인상 추이를 보고 자금운용 방식을 바꿔나갈 예정"이라고 밝혔다.

시중 자금이 은행에 머무는 기간이 갈수록 짧아지고 있다. 고객들이 가장 선호하는 1년 만기 정기예금에서는 자금이 빠져나가는 반면 6개월 만기 상품에는 돈이 몰리고 있다. 미국 기준금리 인상에 따른 국내 수신금리 인상에 대비해 자산가들을 중심으로 자금운용 기간을 짧게 끊어가는 분위기다.

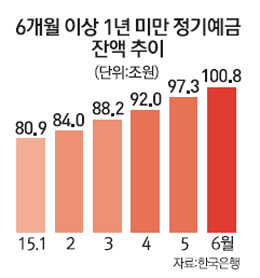

23일 한국은행에 따르면 은행의 6개월 이상 1년 미만 정기예금 상품의 잔액이 사상 처음으로 100조원을 돌파했다. 6개월 이상 1년 미만 상품의 경우 올 초 80조9,504억원을 기록했지만 불과 5개월 만인 지난 6월에는 100조8,198억원을 기록하며 20조원가량 껑충 뛰었다. 2012년 초 잔액이 54조원 규모였던 점을 감안하면 3년반 사이 2배가량 증가한 금액이다.

반면 고객들이 가장 선호하는 1년 이상 2년 미만 정기예금 상품에서는 돈이 빠르게 줄고 있다. 1월의 1년 이상 2년 미만 정기예금 상품 잔액은 383조6,280억원에 달했지만 6월에는 355조8,041억원으로 내려앉았다. 만기 3년 이상 정기예금 상품에서도 자금이 줄고 있다. 1월 18조6,043억원에서 6월 17조4,682억원을 기록하며 5개월 사이 1조원 이상 빠져나갔다. 유흥영 신한PWM파이낸스센터 팀장은 "계속되는 저금리로 마땅한 투자처가 없는 상황에서 자금을 짧게 예치하는 방식으로 유동성 및 이자수익 확보를 동시에 노리는 것으로 보인다"며 "6개월 만기 상품에 대한 수요가 많은 것은 하반기 금리 인상에 대한 기대심리 때문으로 풀이된다"고 밝혔다.

은행들의 최근 수신상품 금리 구성 또한 이 같은 6개월 만기 예금상품으로의 자금 쏠림 현상을 부추기고 있다. 시중은행들은 이전까지만 해도 1년 만기 상품의 이자를 6개월 만기 상품에 비해 최소 0.2%포인트 가량 더 주며 예치기간에 따른 금리차이가 뚜렷했다.

하지만 최근 몇년간 저금리 기조가 계속되며 은행들은 예치기간에 따른 금리 격차를 크게 벌리지 않고 있으며 아예 같은 금리를 주는 곳도 있다. 실제 하나은행의 '고단위플러스 금리확정형 정기예금'은 6개월 만기와 1년 만기 금리가 각각 1.5%로 차이가 없다. 신한은행이 판매 중인 'S드림 정기예금'은 6개월 만기 상품 금리가 1.20%, 1년 만기 상품 금리는 1.30%로 금리차가 0.1%포인트밖에 나지 않는다. 외환은행의 '예스큰기쁨예금'은 6개월 만기 상품(1.35%)과 1년 만기 상품(1.40%)의 금리차가 0.05%포인트에 불과하며 농협은행의 '왈츠정기예금' 또한 6개월 만기 상품(1.32%)과 1년 만기 상품(1.37%) 간 금리에 별 차이가 없다. 무엇보다 시중은행에서 2%대 금리를 주는 정기예금 상품이 자취를 감춰 정기예금의 매력도 예전만 못한 상황이다.

아예 자금을 요구불 형태로 보관하며 새로운 투자처가 나타나기를 기다리는 모습도 눈에 띈다. 한국은행에 따르면 시중은행의 요구불예금은 1월 121조4,658억원에서 6월에는 143조8,506억원으로 22조원 이상 늘었다. 시중은행의 한 프라이빗뱅커(PB)는 "얼마 전까지만 해도 수신금리가 조만간 바닥을 찍고 올라설 것이라는 관측이 많았으나 북한발 리스크와 중국 경기침체 여파 등으로 저금리 기조가 장기화할 것이라는 분석이 고개를 들면서 자금이 단기 부동화되고 있다"며 "돈을 굴릴 곳이 마땅치 않기 때문에 초단기 정기예금 가입 수요는 더욱 늘 것으로 보인다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >