|

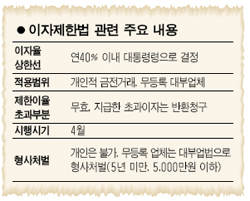

내달부터 '이자제한법' 부활…형사처벌 규정없인 실효성 의문 개인·무등록 대부업체 40%넘으면 계약 무효이미 지급한 초과이자 반환청구 소송도 가능전문가 "불법 사채·대부행위 막기엔 역부족" 우승호 기자 derrida@sed.co.kr 이자제한법이 다시 제정되면 개인이나 무등록 대부업체는 돈을 빌려주고 연 40%가 넘는 이자를 받을 수 없게 된다. 연 40%가 넘는 이자를 냈던 서민들은 반환청구 소송을 통해 돈을 돌려 받을 수 있는 길이 열린다. 그러나 이자제한법에는 형사처벌 규정이 없어 강제성ㆍ실효성이 떨어지고 대부업법의 이자상한선 연 70%(시행령 66%)와의 격차가 향후 논란의 소지가 될 가능성이 높아졌다. 전문가들은 이자제한법과 함께 불법 사채업자를 처벌하고 대부업체의 불법행위를 관리ㆍ감독할 수 있는 행정 시스템을 갖추는 것이 시급하다고 주장한다. 국회 법사위 소위를 통과한 이자제한법의 적용 대상은 개인과 등록하지 않은 무등록 대부업체로 제한된다. 법 적용대상은 금전대차로 한정된다. 자동차와 쌀 등 물건으로 거래하는 소비대차는 제외했다. 하지만 등록 대부업체는 연 66%로 돼 있는 대부업법의 적용을 받고 할부금융사 등 제도권 금융기관도 이자제한법의 적용을 받지 않는다. 이자제한법이 시행되는 오는 4월부터는 개인이나 무등록 사채업자에게 연 40%가 넘는 이자를 주겠다고 한 계약은 무효가 된다. 이미 지급한 초과 이자는 반환청구를 통해 돌려 받을 수 있다. 그러나 경찰에 고발할 수는 없다. 이자제한법은 민법으로 법적인 피해보상의 기준을 정해주는 데 그치기 때문이다. 전문가들은 이자제한법이 불법 사채를 근절하고 불법 대부행위를 막기에는 역부족이라고 지적한다. 현재 시행 중인 대부업법은 불법 사채업자에 대한 형사처벌까지 가능하지만 유명무실한 상황이다. 대부업법은 등록 대부업체나 무등록 대부업체가 연66% 넘는 이자를 받으면 5년 이하의 징역과 5,000만원 이하의 벌금을 부과하도록 돼 있다. 그러나 불법 사채업자들이 연 200%가 넘는 고리로 서민들에게 피해를 주고 있어도 법을 집행할 행정력이 없는 게 현실이다. 업계에서는 이자를 낮추는 법보다는 불법행위를 실질적으로 감독할 수 있는 시스템을 갖추고 대부업체의 과잉대부나 불법 채권추심을 적발하는 것이 중요하다고 지적한다. 양석승 한국대부소비자금융협회 회장은 "형사처벌이 가능한 대부업법을 어기고 불법 영업을 하는 업체들이 이자제한법을 지킬 것으로 기대하기는 힘들다"며 "법보다는 법을 집행할 수 있는 조직을 갖추는 것이 필요하다"고 말했다. 한편 중장기적으로 이자제한법(40%)과 대부업법(70%)의 금리차이가 시장에 혼란을 가중시킬 수 있다는 지적도 나오고 있다. 일본도 형사법인 출자법상의 상한금리(29.2%)가 이자제한법상의 상한금리(15~20%)보다 높아 사회적으로 큰 문제가 됐다. 양 회장은 "중장기적으로는 이자제한법과 대부업법의 상한금리 차이가 사회적 문제가 될 것"이라며 "대부업 금리를 이자제한법 수준까지 낮추라는 여론이 형성되면서 시장이 왜곡될 가능성이 높다"고 우려했다. 입력시간 : 2007/03/02 18:02

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >