|

주식시장 랠리가 예상보다 빠르게 진행되면서 증시 과열과 거품 우려가 커지고 있다. 이번주 코스피지수는 단기 급등에 따른 차익 실현 욕구와 그리스 등 유로존 불확실성이 커질 것으로 보여 변동성이 확대될 가능성이 있다. 하지만 현재의 풍부한 글로벌 유동성과 투자 심리를 고려하면 코스피지수의 완만한 상승에 무게중심이 쏠린다.

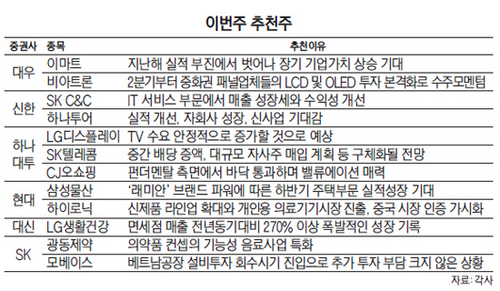

KDB대우증권(006800)은 큰 폭의 영업이익 증가가 기대되는 이마트(139480)를 추천했다.

대우증권은 "올 1·4분기에 지난해 같은 기간에 비해 매출액은 6.0%, 영업이익은 6.2% 증가할 것으로 추정된다"며 "창고형 할인매장, 온라인 마트 등의 신사업과 다각화된 자회사들의 성장 모멘텀까지 기대할 수 있다"고 평가했다. 신한금융투자는 지난주에 이어 하나투어(039130)를 유망종목으로 꼽으며, 올 1·4분기 연결기준 영업이익을 전년 동기대비 79%증가한 163억원으로 예상했다. 하나대투증권은 LG디스플레이를 추천주로 제시했다. 최근 TV 세트업체들의 수익성 악화와 수요 부진 우려로 주가조정이 있었지만, TV 수요는 안정적으로 증가할 것이라고 내다봤다. 현대증권(003450)은 삼성물산(000830)에 주목해야 한다고 조언했다. 삼성전자, 삼성SDS, 제일모직 등 보유 지분가치 대비 현재 시가총액이 크게 저평가됐을 뿐만 아니라 '래미안'의 브랜드 파워를 기반으로 하반기 주택부문 실적이 기대된다는 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >