|

지난해 실적부진의 늪에 빠져 한국 증시 대표 선수로서의 체면을 구겼던 전기·전자업종이 올해 실적개선에 대한 기대감을 등에 입고 부활의 날개를 펴고 있다. 전문가들은 국내 기업들의 시장 지배력이 점차 확대되는 가운데 올해 반도체 호황과 스마트폰 판매 호조, 대형 디스플레이 패널 수요 증가 등의 우호적인 시장환경까지 더해지면서 지난해 부진을 씻어내고 대반격에 나설 것으로 전망했다.

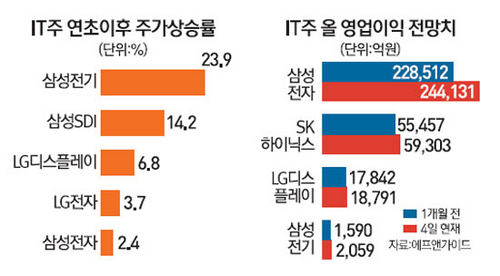

4일 금융정보업체 에프앤가이드에 따르면 삼성전자(005930)·삼성전기(009150)·LG디스플레이(034220)·SK하이닉스(000660) 등 국내 전기·전자업종을 대표하는 4개 대형 종목에 대한 증권사들의 올해 연간 영업이익 전망치는 한 달 전에 비해 평균 6.88% 상향 조정됐다.

전자업종 대장주인 삼성전자의 경우 증권사들이 추정한 올해 연간 영업이익 전망치가 지난달 초 22조8,512억원에서 24조4,131억원으로 한 달 만에 6.84% 높아졌다. 같은 기간 SK하이닉스는 5조5,457억원에서 5조9,303억원으로 6.93% 올랐고 LG디스플레이도 1조7,842억원에서 1조8,791억원으로 5.32% 상승했다. 삼성전기의 올해 영업이익 예상치는 1개월 전 1,590억원에서 2,059억원으로 무려 30% 가까이 뛰어올랐다.

올해 전기·전자업종의 실적을 바라보는 눈높이가 올라가면서 목표주가도 잇따라 상향 조정되고 있다. 증권사들은 삼성전자가 지난해 4·4분기 실적을 발표한 지난달 29일 이후 앞다퉈 목표주가를 올리고 있다.

이세철 NH투자증권 연구원은 "올해 삼성전자는 기존에 강점을 지닌 메모리뿐 아니라 시스템반도체 부문의 공정 안정화에 따른 제품 및 수주확대를 통해 명실상부한 종합 반도체 회사로 거듭날 것"이라며 목표주가를 기존 165만원에서 175만원으로 상향 조정했다. 이 밖에 CIMB와 노무라, 맥쿼리 등 외국계 증권사들도 삼성전자 목표가를 10만원가량 높였다.

프리미엄 전략 스마트폰 '갤럭시S6'의 조기 판매 확대도 휴대폰과 반도체사업부의 실적개선에 힘을 실어줄 것으로 전망된다. 송명섭 하이투자증권 연구원은 "갤럭시S6가 올 1·4분기 이후 본격 판매되면 스마트폰 사업은 물론 휴대폰에 탑재되는 시스템반도체 부문까지 실적개선이 예상된다"며 "올해는 지난해와 달리 삼성전자에 대한 투자 비중이 낮은 게 오히려 리스크가 될 수 있다"고 내다봤다.

지난해 어닝 쇼크를 경험했던 삼성전기도 올해에는 큰 폭의 실적개선이 기대된다. 이재윤 유안타증권 연구원은 "갤럭시S6 출시 수혜, 베트남 공장의 본격 가동과 함께 고사양 부품을 중심으로 제품 믹스가 개선되고 고객 기반이 중화권으로 점차 확대되면서 올해 실적개선에도 긍정적으로 작용할 것"이라며 목표주가를 6만9,000원에서 7만3,000원으로 높였다.

이 밖에 반도체 호황에 힘입어 지난해까지 2년 연속 사상 최대 실적을 달성한 SK하이닉스와 아이폰 판매호조 및 중대형 패널 가격 안정화의 수혜가 예상되는 LG디스플레이도 올해 각각 16.06%와 38.45%의 영업이익 증가가 점쳐지고 있다.

김동원 현대증권 연구원은 "글로벌 전자업계의 구조조정으로 업체 간 경쟁이 둔화되면서 삼성과 LG 등 국내 기업의 시장 지배력이 확대되는 추세"라며 "이를 토대로 관련 업계의 변동성이 완화되면서 그동안 실적에 비해 저평가 받아오던 전기·전기업종도 올해는 높은 밸류에이션을 받을 것"이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >