오창에 제2공장 건설등 설비증설 나서<BR>삼성전자와 손잡고 국산화작업도 진행<BR>PE-CVD분야 판매처 中등 해외 확대

[중소형 미인주를 찾아서] 아토, 특수가스 분야로 영역 확장

오창에 제2공장 건설등 설비증설 나서삼성전자와 손잡고 국산화작업도 진행PE-CVD분야 판매처 中등 해외 확대

• [애널리스트가 본 아토] 매출 年81% 성장 안정적 수익 구조

반도체 제조용 가스시스템에 주력하던 아토(대표이사 문상영ㆍ사진)가 반도체 및 LCD세정용 가스 등 특수가스 분야로 사업영역을 확장하고 있다.

반도체 가스공정 전반의 기술력을 확보하고 있고 초고순도 특수가스를 정제할 수 있는 기술력을 기반으로 고부가가치 분야에 도전하는 것이다.

아토의 현재 주력제품인 반도체웨이퍼에 가스를 이용해 얇은막을 입히는 가스공급장치는 지난해 매출액(886억원)의 41%(361억원)를 차지했다. 하지만 케이씨텍등 국내 업체들과의 경쟁이 심한데다 반도체경기에 따른 변동성, 7~8%수준의 낮은 영업이익률 등으로 주력제품으로의 위상이 떨어지고 있다.

아토는 이에 따라 기존 시화공장에 이어 최근 충북오창에 제2공장을 증설하는 등 특수가스분야로 눈을 돌리고 있다. 지난해 3,000억원 규모에 달했던 국내 특수가스시장은 대부분 수입에 의존하고 있으며 아토를 비롯한 국내업체의 시장점유율은 10%에도 못미치고 있다.

이 회사 윤상엽전무는 “특수가스는 가스공급ㆍ증착장비보다 안정적인 수요가 예상되는 고부가제품”이라며“설비증설과 인력확보를 통해 지난해 50억원 정도의 특수가스매출을 내년 120억원으로 올리고 2009년까지 500억원 규모로 늘릴 계획”이라고 말했다.

현대증권은 “현재 특수가스시장에서 2%수준의 아토 시장점유율이 향후 3년이내 10%선으로 오르는 등 안정적인 수익원이 될 것으로 예상된다”고 전망했다. 아토가 납품처인 삼성전자와 손잡고 특수가스 국산화작업을 진행중이며 반도체 및 LCD 세정용 특수가스인 불소(F2)가스를 국책과제로 개발중인 점도 성장기대감을 높이는 요인이다.

이와함께 아토는 지난해 매출 260억원으로 시장진출이 본격화된 PE-CVD(플라즈마 화학기상증착장치)도 국내 하이닉스를 비롯해 대만, 중국 등지로 판매처를 넓힐 계획이다.

PE-CVD는 반도체 가스공정관련 장비로 대당 20억원 이상의 고가이면서 제조마진도 15~20%수준으로 가스공급장치보다 월등히 높은 편이다. 앞으로 핵심부품 국산화를 통해 시장점유율을 높일 경우 매출성장에 기여할 수 있을 것으로 평가된다.

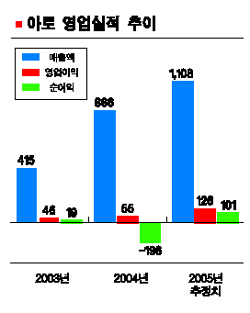

아토는 특수가스, PE-CVD 사업부문 성장을 바탕으로 올해 1,108억원의 매출과 126억원의 영업이익을 달성할 수 있을 것으로 전망된다. 이 같은 수준은 지난해에 비해 각각 25%, 128% 증가한 것이다.

박현욱

기자 hwpark@sed.co.kr

입력시간 : 2005-04-17 16:55

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >