|

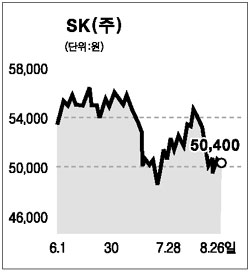

SK㈜는 최근 인천정유 우선협상 대상자로 선정돼 주가 전망이 긍정적이다. SK가 인천정유를 인수할 경우 ▦아시아 최고 정유사로서의 능력 확보에 따른 경제효과 ▦국내시장 지배력을 바탕으로 한 수익신장 ▦지리적으로 유리한 입지에 있는 중국시장 진출 ▦고도화 설비 신증설 투자로 인한 부가가치의 증가 등의 시너지가 기대된다. SK 주가는 소버린의 지분참여 이후 자산가치에 대한 재평가로 지난해 말 7만원을 기록한 뒤 최근 M&A 재료가 사라지면서 5만원을 밑도는 등 약세를 보였다. 최근 상승장에서 주가가 하락한 것은 기업가치의 변동보다는 수급의 불균형으로 인한 일시적인 현상으로 소버린의 이탈로 인한 주가 약세는 마무리된 것으로 보인다. SK는 국내 에너지 화학분야 최대기업으로 해외 자원 개발을 강화해 현재 카스피해, 중국, 남미, 북서 아프리카등 유망 탐사 사업 참여와 매장자원 매입 등 투자계획을 적극적으로 추진하고 있다. 특히 지난해에는 중국사업을 총괄하는 지주회사를 설립해 아태지역 에너지화학 메이저로 도약한다는 계획도 갖고 있다. 석유사업은 아시아지역의 제한된 공급으로 인해 안정적인 수익성 유지가 예상되며 석유탐사 및 생산사업도 이익성장이 지속될 것으로 전망된다. 이처럼 각 사업부문의 가치를 평가할 때 다른 정유업체에 비해 저평가됐다고 판단돼 6개월 목표주가 6만7,000원에 ‘매수’ 추천한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >