|

올 들어 글로벌 리스크 완화에 따른 유동성 증가로 회사채에 대한 관심이 늘어나고 있지만 업종별로는 명암이 엇갈리고 있다. 우량 제조업체들은 낮은 금리로 회사채를 무난히 발행을 하고 있지만 업황 전망이 좋지 않은 해운과 건설 등 일부 업종의 경우 투자자들의 관심도가 떨어지면서 발행에 애를 먹고 있다. 이 때문에 해운과 건설업체들은 신용등급이 낮은 다른 업종보다 더 높은 금리를 주고 회사채를 발행하는 사례가 심심찮게 나타나고 있다.

27일 금융투자협회에 따르면 올 들어 AA-등급의 3년 만기 무보증 회사채의 평균금리는 4.26%를 기록하고 있다. 지난해 같은 기간 발행금리가 4.72% 가량이었다는 점을 고려하면 회사채 금리가 대폭 낮아진 셈이다.

전문가들은 최근 늘어난 유동성으로 저금리 기조가 이어지면서 회사채에 대한 관심이 커진 때문으로 분석하고 있다. 신환종 우리투자증권 연구원은 “저금리로 AA등급 이하 회사채의 스프레드도 안정적으로 유지되고 있다”며 “전반적으로 채권 시장 전체가 유동성이 풍부한 국면으로 볼 수 있다”고 설명했다.

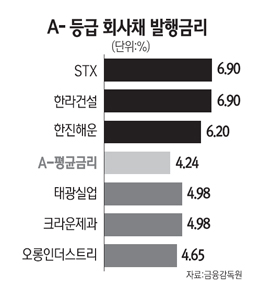

하지만 업종별로는 발행 금리가 상당한 차이를 보이고 있다. 우량 제조업의 경우 낮은 금리로 회사채 발행에 성공하는 반면 업황이 좋지 않은 해운과 건설업체들은 투자자들의 외면으로 고금리를 제시할 수 밖에 없는 상황이다. A 등급의 현대상선(5.80%)과 A- 등급의 한진해운(6.20%)을 비롯한 해운업체들은 6% 전후의 높은 금리로 채권을 발행하는 상황이다. 이는 비슷한 신용등급의 제조업체에 비해 발행 금리가 매우 높은 것이다. 김상만 하나대투증권 연구원은 “세계 컨테이너 시황을 나타내는 중국컨테이너물량지수(CCFI)가 최근 컨테이너선 공급과잉으로 인해 지난해보다 12% 가량 하락하는 등 해운 업황이 여전히 불투명한 상황”이라며 “국내 회사채 시장의 자금 사정은 좋은 편이지만 해운업체들의 수익성 우려가 짙어지면서 높은 발행금리를 제시할 수 밖에 없게 됐다”고 설명했다.

사정은 중소형 건설업체 역시 마찬가지다. A-등급의 한라건설이 6.9%의 금리로 1년6개월 만기 회사채를 발행한 것을 비롯해 한신공영(8.4%), CJ건설(7.55%) 등도 금리가 높다. 강광숙 삼성증권 연구원은 “대우건설, 삼성엔지니어링 등 대형업체들은 해외수주 등으로 올해 실적 모멘텀을 기대할 수 있지만 중소형 건설업체들은 국내 건설경기가 회복되지 않는 한 성장을 기대하기 어렵다”며 “제조업 등 다른 기업들보다 상대적으로 높은 발행금리를 제시할 수 밖에 없을 것”이라고 설명했다.

같은 업종에 속하고 있어서 발행 여건이 비슷한 기업이라도 신용평가회사들의 신용등급 조정 여부에 따라 서로 다른 금리가 적용되는 현상도 발생하고 있다. 지난달 한국기업평가, 한국신용평가, 나이스신용평가 등 국내 주요 신용평가사들은 해운업체들의 신용 이슈에 대해 점검에 들어갔다. 신용평가사들은 해운시황 침체로 인한 영업실적 저하와 재무안전성 하락을 이유로 한진해운의 신용등급은 A에서 A-로 떨어뜨렸다. 하지만 STX팬오션과 현대상선에 대해선 신용전망만 안정적에서 부정적으로 낮췄을 뿐 등급을 떨어뜨리진 않았다. 한 채권 담당 애널리스트는 “해운 업황의 악화로 인해 해당 기업들이 줄줄이 등급 하향 판정을 받을 것으로 예상했는데 한진해운만 떨어지는 데 그쳤다”며 “등급 조정사유가 발생해도 발행기업의 교섭력에 밀려 하향 조정을 하지 못하는 경우가 많아 신용등급과 발행금리의 괴리 정도는 더욱 커지고 있다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >