|

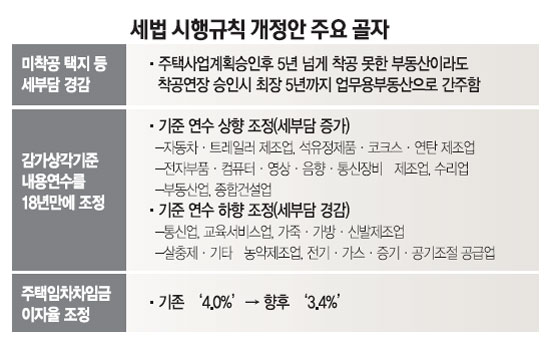

땅을 사놓고도 미분양 걱정으로 5년 넘게 집을 짓지 못한 채 놀린 주택업체라면 올해부터 법인세 부담을 한결 덜게 된다. 해당 부동산에 대해 착공연장허가만 받으면 이후 최장 5년간 해당 부동산담보대출 이자 등을 업체가 비용으로 처리할 수 있게 되기 때문이다.

반면 자동차ㆍ전자ㆍ통신 제조사와 정유사 등은 설비 등 자산 상각기준이 강화돼 상대적으로 세 부담이 무거워진다.

7일 기획재정부는 주택법상 사업계획승인을 받고도 5년간 착공하지 못한 부동산일지라도 사업계획승인권자로부터 착공연장허가를 받는다면 이후 최장 5년간 업무용 부동산으로 간주('업무무관부동산'에서 제외)하는 내용을 담아 법인세법 시행규칙 개정안을 발표했다.

재정부 관계자는 "업무무관부동산에서 제외되면 해당 부동산을 보유한 업체는 그 부동산에 대한 각종 차입금 이자를 비롯한 각종 제반 지출을 회계상 손금으로 처리할 수 있어 그만큼 법인세를 덜 물게 된다"고 설명했다.

이번 조치는 건설경기 침체에 따른 주택업체들의 어려움을 감안해 이뤄졌다. 기존에는 사업계획승인을 받은 후 5년 내에 착공을 해야만 업무용 부동산으로 간주됐다. 그러나 금융위기 이후 미분양 사태가 심화하면서 5년 기한을 넘기도록 분양은커녕 주택건설을 위한 첫 삽조차 뜨지 못한 업체가 늘자 정부가 세 부담 경기조치를 취한 것이다.

이번 조치를 포함해 시행규칙 개정안에는 ▦주택임차차입금 소득공제 이자율 인하 ▦업종별 감가상각기준내용연수 조정 ▦탁주(막걸리) 세원 관리 강화 ▦지정기부금단체 추가 ▦에너지 절약시설 투자세액공제 대상 확대 등 총 19개의 신설ㆍ변경조항이 포함됐다.

이 중 업종별 감가상각기준내용연수(상각연수) 조정은 지난 1995년 이후 처음으로 이뤄지는데 전체 55개 항목 중 11개 업종(통계청의 산업표준분류표 기준)이 해당된다. 상각연수란 기업의 설비 등 자산의 가치가 점차 소모돼 영(0)에 이르는 시한을 뜻한다. 따라서 상각연수가 줄어들면 기업의 회계상 자산가치는 그만큼 빨리 사라져 세 부담이 줄어든다. 반면 상각연수가 늘어나면 기업이 회계장부에서 자산가치를 떨어내는 데 드는 시간이 더 걸려 세 부담도 그만큼 증가한다.

상각연수가 줄어들어 세 부담이 상대적으로 경감되는 업종은 통신업(8년→6년), 교육서비스업(5년→4년), 살충제ㆍ기타 농약제조업(〃), 전기ㆍ가스ㆍ증기 및 공기조절 공급업(20년→16년), 가죽ㆍ가방 및 신발제조업(10년→4년) 등이다.

반면 상각연수가 늘어 단기 세 부담이 상대적으로 늘어나는 업종은 자동차ㆍ트레일러 제조업(10년→12년), 전자부품ㆍ컴퓨터ㆍ영상ㆍ음향 및 통신장비 제조업(5년→6년), 코크스ㆍ연탄ㆍ석유정제품 제조업(8년→14년), 부동산업(5년→8년), 종합건설업(〃), 수리업(〃) 등이다.

이번 개정안에서 주택임차차임금 소득공제 이자율은 현행 4.0%에서 3.4%로 하향 조정됐다. 아울러 에너지절약시설 투자세엑공제 대상에는 전력저장장치, 자동절전제어장치 등이 추가(단 시행일 이후 투자분부터 적용)됐다.

이전 개정안은 오는 18일까지 입법예고 기간을 거친 뒤 부처 간 협의와 법제처 심사 후 공포될 예정이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >