|

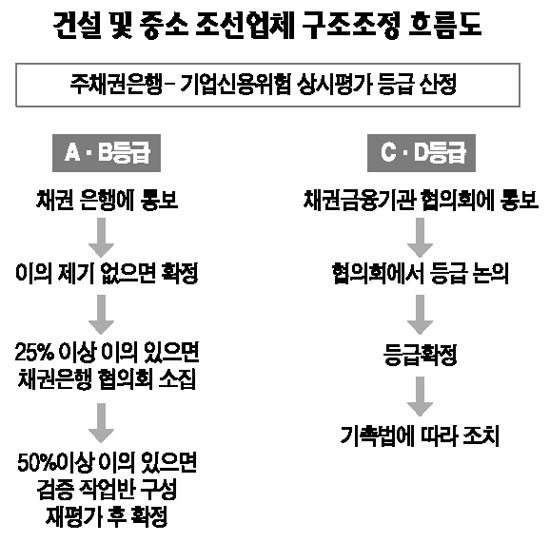

건설사와 중소 조선사에 대한 1차 신용등급 평가시한이 일주일 앞으로 다가왔지만 등급별 처리방안이 마련되지 않아 구조조정 효과가 반감될 것으로 보인다. 15일 금융계에 따르면 은행들은 건설사와 중소 조선사에 대한 신용위험 평가를 마무리했지만 등급판정에 따른 처리규정이 명확하지 않아 사후관리를 놓고 상당한 혼란을 빚을 것으로 예상된다. 더욱이 주채권 은행과 다른 은행들의 신용등급 판정 결과가 다를 경우 이를 조율하고 확정할 수 있는 곳이 없어 구조조정 작업이 삐걱거릴 것으로 전망된다. 한 시중은행 여신담당부장은 “주거래 기업에 대한 신용등급 평가를 마친 후 다른 기업에 대한 등급평가를 진행하고 있다”며 “일부 은행이 특정 부실 기업에 대해 일시적 유동성 부족인 B등급을 줬지만 우리는 그 기업을 C등급 이하로 평가한 만큼 이의를 제기할 것”이라고 말했다. 그는 “일시적 유동성 부족 기업이라고 판정해놓고 신규 자금 지원을 자주 요청하는 경우가 발생하면 안 된다”며 “채권은행협의회도 똑 같은 결과를 내놓는다면 신규 자금을 지원하지 않을 생각”이라고 덧붙였다. 기업 구조조정은 주채권 은행이 등급을 산정한 후 A등급(정상)과 B등급(일시적 유동성 부족) 기업은 채권 은행에 통보해 이의가 없으면 확정된다. 그러나 25% 이상이 이의를 제기하면 채권은행협의회가 소집되고 50% 이상이 재산정을 요구하면 검증작업반을 통해 재평가가 이뤄진다. 그러나 일부 은행이 채권은행협의회 결정에 반발해도 이를 제재할 수단이 없다. 채권금융기관 간 이견을 조율하는 조정위원회가 출범했지만 등급판정이나 자금지원은 은행 간 자율협약 사항으로 위원회의 업무영역을 벗어난다는 입장이다. 조정위원회의 한 관계자는 “위원회는 신용등급 산정이나 신규 자금 지원 문제 등을 조율할 권한이 없다”고 설명했다. 부실징후 기업인 C등급과 D등급도 마찬가지다. 채권금융기관협의회를 통해 최종 등급이 확정된 후에도 구조조정을 어떻게 진행할 것인지, 퇴출을 어떻게 시킬 것인지에 대해 은행 간에 합의된 사항이 없다. 더욱이 퇴출 대상이 적어 시장의 불확실성을 제거하지 못할 것이라는 목소리도 높다. 한 건설사 대표는 “상태가 좋지 않은 기업들도 퇴출 대상에서 빠지고 상징적으로 몇 곳만 퇴출될 것이라는 얘기가 나돈다”며 “부실징후 기업을 어정쩡하게 퇴출시킬 경우 시장의 불확실성이 오히려 더 커질 수 있다”고 우려했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >