|

|

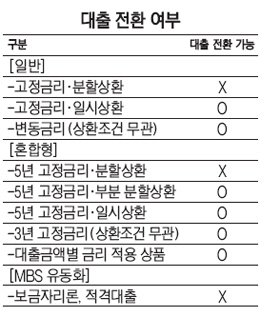

금융위원회는 3월부터 시작되는 주택담보대출 갈아타기와 관련, 대상자 조건을 너무 세분할 경우 고객 혼선이 커지는 점을 우려해 대출전환이 안 되는 원칙부터 정했다. 과거에 비싼 금리로 대출을 받았더라도 5년 이상의 고정금리에 비거치식 분할상환 조건이라면 대출 갈아타기가 안 된다는 게 핵심이다. 또 주택저당증권(MBS) 유동화를 통한 대출인 보금자리론도 대상에서 뺐다. 대출 설계 구조가 정부가 유인하는 방향과 같기 때문이다. 특히 이번 대출 전환은 기존 대출의 구조만 바꿀 뿐 추가 대출은 안 되며 대출 전환 바로 다음달부터 원리금 상환이 시작되는 점도 숙지해야 한다. 궁금증을 문답식으로 풀어봤다.

Q. 고정금리라도 부분 분할상환 조건으로 대출 받았다면 대출 갈아타기가 가능한가.

A. 그렇다. 고객 혼선을 최소화하는 차원에서 허용하기로 했다.

Q. 대출금액별로 다른 금리가 적용되는 혼합형 상품은 어떻게 되나.

A. 대출금 일부를 변동금리, 나머지 금액을 고정금리로 적용하는 상품은 변동금리 적용 금액이 작더라도 갈아타기가 된다. 정부는 고정금리를 5년 이상 적용하는 혼합형만 엄격히 고정금리대출로 본다.

Q. 지난해 3% 중반대 금리로 보금자리론을 대출 받은 고객은 갈아타기가 되나.

A. 안 된다. 보금자리론과 적격대출(confirming loan)은 MBS 유동화를 거쳤다. 기본 설계가 고정금리·분할상환인데 정부의 방향과 맞다. 단순히 대출 이자를 줄이려는 수요는 차단하겠다는 것이 정부 방침이다.

Q. 대출 전환 최대 규모 등 다른 조건은.

A. 갈아타는 대출의 최대 규모는 5억원으로 가닥이 잡히고 있다. 주택 가격, 연체 여부 등은 일반 기준이 원용될 것으로 전망된다. 고가 주택 기준이 9억원인 만큼 대출전환 대상 주택의 상한선도 9억원이 될 가능성이 크다. 대출전환 시점에서 최근 6개월간 연체가 없고 대출 받은 지 1년이 지나야 대출 갈아타기가 허용된다.

Q. 20년 만기 상품만 나오나.

A. 15년부터 30년까지 5년 단위로 총 네 가지 만기 상품이 출시된다. 만기가 짧으면 매달 내는 원리금이 늘어나지만 전체 이자 부담은 적다. 분할상환 여력에 따라 선택하면 된다. 이번 대출전환 상품은 거치 기간이 아예 없다는 점에 유념해야 한다.

Q. 보험사 대출은 대출 전환이 안 되나.

A. 이번에는 은행 대출만 바꾼다. 정부는 은행부터 실시한 뒤 보험사 등 제2 금융권으로 대출전환 확대를 검토한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >