|

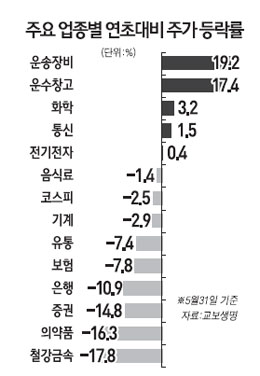

증권업종의 실적에 비해 주가가 지나치게 떨어진 상태여서 하반기로 갈수록 투자매력도가 커질 것이라는 분석이 잇따르고 있다. 거래대금의 증가 추세와 펀드의 환매 규모 축소, 신사업의 성장성 등이 긍정적인 영향을 미칠 것이라는 분석이다. 업종 내 최선호주로는 대우증권과 우리투자증권 등이 꼽혔다. 7일 증권업계에 따르면 증권업종지수는 지난달 말까지 연초 대비 14.8%나 하락하며 코스피지수를 비롯한 여타 업종보다 하락폭이 컸다. 연초 이후 ▦미국 금융기관의 조사 확대 ▦남유럽 재정위기에 따른 금융시장 불안 ▦한반도 리스크 등으로 투자심리가 위축됐기 때문이다. 이 기간에 코스피가 2.5% 하락한 것을 비롯, 증권업종보다 크게 하락한 업종은 건설(-27.5%), 철강금속(-17.8%), 의약품(-16.3%)에 달해 증권업종의 하락률이 전체 업종가운데 네번째로 컸다. 이에 따라 증권업종의 주가순자산비율(PBR)은 1.2배까지 하락해 투자 메리트가 커지고 있다는 목소리가 높다. 임승주 교보증권 연구원은 "증권업종은 다른 업종에 비해 과도하게 하락해 밸류에이션 매력도가 증가했다"며 "주요 증권사들의 경우 하반기에도 양호한 성장세를 유지할 가능성이 높아 투자비중을 확대해야 할 시점"이라고 지적했다. 교보증권은 삼성ㆍ대우ㆍ미래ㆍ동양ㆍ현대ㆍ우리투자ㆍ키움증권 등 7개 주요 증권사의 경우 올해 영업이익과 당기순이익이 1조8,285억원, 1조4,802억원으로 전년 대비 각각 6.5%, 9.7% 증가할 것으로 전망했다. 교보증권은 업종 내 최선호주로 대우증권과 삼성증권을 꼽았고 관심종목으로는 우리투자증권을 추천했다. KTB투자증권은 이날 "증권업종의 밸류에이션과 업황이 모두 바닥권에 진입해 향후 상승 국면으로 전환할 가능성이 높다"며 투자의견을 '비중 확대'로 제시, 업종 분석을 개시했다. KTB투자증권에 따르면 유가증권시장의 일평균 거래대금은 지난 2008년(7~11월) 증권주의 밸류에이션이 저점을 기록하던 때 6조2,000억원에 불과했으나 최근 거래대금은 7조6,000억원으로 높아 과대도 상태로 분석됐다. 조성경 KTB투자증권 연구원은 "증권업종의 코스피 대비 업종 수익률 및 상대 PBR가 2008년의 저점을 밑돌고 있다"며 "오는 3ㆍ4분기 이후 지금의 밸류에이션 갭을 메우는 과정이 진행될 것"이라고 판단했다. KTB투자증권은 우리투자증권을 업종 내 최선호주로 추천했다. 신영증권도 증권업종의 현재 수준이 바닥권이라는 점을 강조하며 분할매수를 권유하고 있다. 박은준 신영증권 연구원도 "증권업종이 연속적인 적자를 염려하던 2002~2004년 수준으로 돌아가지는 않을 것으로 보여 증권업종의 저점 찾기는 하반기에 일단락될 것"이라며 "현 구간에서 추가하락하더라도 그 폭은 제한적이라서 현재 분할매수로 반등 국면에 대비해야 한다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >