|

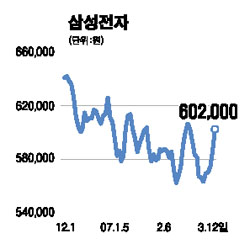

삼성전자가 실적과 수급, 밸류에이션 매력이라는 삼박자를 바탕으로 60만원 벽을 넘어섰다. 주가와 실적이 바닥권에 근접해 있는데다 자사주 매입기간이 끝나감에 따라 수급도 호전될 것으로 전망되면서 연일 상승세를 타고 있는 것이다. 12일 유가증권시장에서 삼성전자 주가는 전 거래일보다 1만6,000원(2.73%) 오른 60만2,000원으로 마감, 5일 연속 상승세를 보였다. 삼성전자가 종가 기준으로 60만원을 넘은 것은 지난달 22일 이후 11거래일 만에 처음이다. 전문가들은 실적과 현 주가 수준 등을 감안하면 삼성전자가 앞으로도 긍정적인 흐름을 보일 것으로 전망하고 있다. 키움증권은 이날 “올해 삼성전자의 실적이 1ㆍ4분기를 바닥으로 2ㆍ4분기부터 개선추세를 보일 전망이어서 3월이 삼성전자 비중을 늘릴 최적기”라고 조언했다. 김성인 키움증권 애널리스트는 “특히 액정표시장치(LCD) 부문의 실적개선 속도가 예상보다 빠르게 나타나고 있다”며 “원ㆍ달러 환율 상승 등을 감안해 LCD 부문의 올 1ㆍ4분기와 2ㆍ4분기 영업이익 전망치를 각각 800억원과 2,900억원으로 60%와 26%씩 상향 조정했다”고 설명했다. 자사주 매입이 마무리 단계에 접어들면서 그동안 주가를 짓누르는 직접적 원인이 됐던 외국인 매도세도 빠르게 진정되고 있다. 외국인은 지난 9일 387억원 규모의 순매수로 돌아선 이래 이틀 연속 삼성전자 주식을 사들이고 있는 상태. 김승현 동양종금증권 애널리스트는 “자사주 매입기간 동안 외국인들은 하루 평균 400억원어치를 팔아치웠는데 이 같은 외국인 순매도가 진정되는 것만으로도 수급상황을 크게 호전시킬 것”이라고 설명했다. 삼성전자는 이날 현재까지 252만주의 자사주를 매입해 이번주 말까지 나머지 28만주에 대한 매입을 마칠 것으로 예상되고 있다. 그동안의 주가 하락에 따른 저평가 메리트와 업황 개선에 대한 기대감도 삼성전자 주가를 끌어올리는 동력이 되고 있다. 골드만삭스증권은 “주가 하락으로 밸류에이션이 매력적인 수준에 달했고 영업실적도 2ㆍ4분기를 바닥으로 개선될 것”이라며 “삼성전자 주가는 현재보다 25% 정도의 상승 여력이 있다”고 평가했다. 골드만삭스증권은 삼성전자에 대해 목표주가 73만원과 ‘매수’ 의견을 제시하고 있다. 김장열 현대증권 애널리스트도 “D램 가격이 바닥이 접근함에 따라 앞으로의 업황 회복 기대감이 주가를 올리는 역할을 할 것”이라며 목표주가를 기존 64만원에서 66만~68만원으로 높여 잡았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >