|

한국쉘석유ㆍKT 등 시세차익에 배당까지 2중 메리트

저금리와 주식시장의 부진 속에 2012년 하반기에도 배당주가 대안투자처로 관심을 끌었다. 7월을 기점으로 통신주, 내수주 등 전통적인 배당주들이 큰 폭으로 올랐고 10~11월 이후부터는 배당을 노린 외국계 자금이 몰려 들며 연말랠리를 이끌었다. 전문가들은 앞으로 글로벌 경제의 저성장 국면 속에 저금리 기조가 장기화될 것으로 보이는 만큼 기업 이익성장에 따른 배당수익과 시세차익을 동시에 누릴 수 있는 투자기법이 각광을 받을 것으로 내다보고 있다.

그런 의미에서 미국 증시에서 이미 오래 전부터 알려져 온 ‘다우의 개들(Dogs of the Dow)’이라는 가치투자기법을 참고해 볼만하다는 것이 전문가들의 조언이다. 다우의 개들이란 다우존스 지수를 구성하는 30개 종목 가운데 매년 배당수익률이 높은 10개 종목을 말한다. 미국의 제임스 오쇼너시라는 펀드매니저가 1996년 소개한 이 투자기법은 매우 간단하다. 매년 마지막 거래일에 다우지수 구성 종목 중 직전 사업연도 배당금을 기준으로 배당수익률이 가장 높은 종목 10개를 추린다. 그리고 이듬해 연초에 동일가중방식으로 종목당 같은 금액을 투자한 후 폐장일에 주식을 모두 판다. 그리고 같은 방법으로 그 해의 ‘다우의 개들’ 10종목을 추려 재투자한다. 올해 투자할 종목을 고르려면 2011년 배당금과 2012년 종가를 기준으로 배당수익률을 계산해 상위 10개 종목에 투자하는 식이다.

2011년에는 통신회사 AT&T, 버라이즌(Verison) 등 대형 우량주들이 다우의 개들로 꼽혔고 이들 종목의 수익률은 12.83%를 기록해 다우존스지수 상승률(5.5%)을 크게 웃돌았다. 이는 단순 주가상승률로 배당금을 더하면 투자 수익률은 더욱 높아진다. 물론 매년 다우의 개들이 지수 수익률을 웃도는 성과를 낸 것은 아니다. 2006~2011년까지 성과를 살펴보면 절반은 지수 수익률을 웃돌았지만 절반은 초과 수익을 내는데 실패했다. 그러나 누적 성과를 따지면 다우의 개들 수익률이 크게 앞섰다.

백재열 한국투자신탁운용 부장은 “다우의 개들의 기본 철학은 배당금을 많이 줄 정도로 이익안정성이 높지만 시장에서 소외되면서 주가가 저평가된 종목에 투자하는 것”이라며 “미국에서는 이미 보편화된 투자기법이라 초과수익을 내기 힘들어진 것이 사실이지만 국내 투자자들에겐 아직 생소해 활용해 볼만하다”고 조언했다.

특히 최근 2~3년간 국내 증시를 상징하는 차ㆍ화ㆍ정 장세, 전차(電ㆍ車)장세, 바카라 장세 등의 용어가 대변하듯 쏠림현상이 극심한 상황에서는 상대적으로 저평가된 우량주가 많아 다우의 개들 기법을 국내 증시에 적용해 볼만하다는 것이 전문가들의 조언이다.

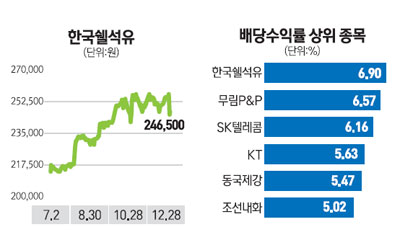

국내 증시의 대표 대형 우량주 지수인 코스피200을 활용해 ‘코스피의 개들’을 꼽아보니 지난해에는 한국쉘석유, 무림P&P, KT, SK텔레콤, 신도리코 등의 종목이 높은 배당수익률을 기록했다. 그리고 이들 종목은 2012년 한해 동안 평균 9.44% 올랐고 한국쉘석유(20.83%), 신도리코(27.27%), 한국철강(23.52%) 등 일부 종목은 두자릿수의 상승률을 기록하기도 했다.

이 기법에 입각해서 올해 포트폴리오를 짜본다면 ‘2013년 코스피의 개들’은 ▦한국쉘석유(6.90%ㆍ이하 배당수익률) ▦무림P&P(6.57%) ▦SK텔레콤(6.16%) ▦KT(5.63%) ▦동국제강(5.47%) ▦조선내화(5.02%) ▦기업은행(4.89%) ▦S-Oil(4.62%) ▦신도리코(4.37%) ▦KT&G(4.05%) ▦세아베스틸(4.19%)이다. 다만 주의할 점은 이들 종목의 실적 모멘텀이다. 주가 수준이 낮고 배당매력이 높다고 해도 실적이 하향 조정되고 있는 추세라면 저평가주로 분류하기는 어렵기 때문이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >