|

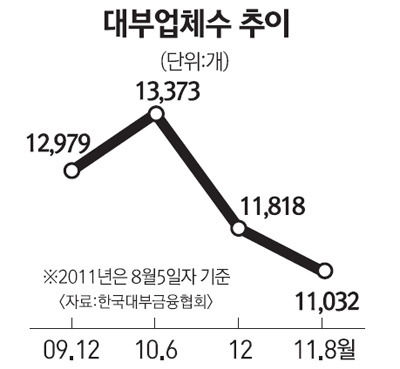

[파이낸셜 포커스] 은행까지 대출 줄이는데… "서민들 사채시장에 내몰릴 판" 법정 최고금리 내린후 문 닫는 곳 속출"과도한 수익 준 것… 엄살 심해" 지적도모집 수수료 상한선 도입하면 숨통 트일듯 김영필기자 susopa@sed.co.kr 대부업은 이름 자체가 일반인들에게 그리 밝은 이미지로 다가오지 않는다. 속된 말로 고리대금업이라는 말로 정의되고 돈이 없는 서민들에게 폭리를 뜯는 집단으로 매도된다. 그 때문일까. 금융 당국은 물론 정치권에서도 기회가 있을 때마다 대부업체들의 금리를 낮추고 규제를 대폭 강화하는 장치를 꺼내 들고 있다. 최근 들어서는 그 강도가 더욱 거세지고 있다. 그 파장은 직접적으로 드러나고 있다. 법정 대출 최고금리가 내려간 뒤 문을 닫는 대부업체가 속출하고 있는 것. 대부업체들은 이대로 가다가는 업종 자체의 생존이 위태로워진다며 울음을 터뜨리고 있다. 더욱이 한나라당에서 이자율을 연 30%로 추가로 내리는 법안을 통과시키면 상당수 대부업체들이 더 이상 영업을 못한다고 주장한다. 하지만 '고사하는 대부업체'를 두고 볼 수만 없는 것도 현실이다. 대부업체 역시 엄연히 금융의 한 영역이고 이를 찾는 사람들이 많은 탓이다. 가뜩이나 가계부채 대책에 따라 은행권이 가계대출을 줄이면 서민들은 대부업체를 이용해야 하는데 대부업이 무너지면 저신용자들은 사채시장으로 내몰릴 수밖에 없기 때문이다. ◇대부업 음성화 우려=금융 당국은 사채시장을 양성화해 제도권 안으로 끌어들인다는 차원에서 대부업을 관리해왔다. 그런데 법정금리 상한선이 낮아지면서 다시 지하로 숨어드는 대부업체가 늘고 있다. 대부금융협회에 따르면 법정 대출 최고금리를 연 44%에서 39%로 5%포인트 인하한 시점(지난 6월27일)을 전후해 6월24일 현재 9,914개였던 대부업체는 7월22일 9,693개로 221개나 감소했다. 대부금융협회의 관계자는 "법정 대출금리를 낮추면서 대부업 등록증을 반납하고 불법 사채로 전환하는 업자가 증가하고 있다"며 "무등록업자에 대한 단속과 처벌이 약해 적발돼도 '벌금이나 조금 물겠다'는 이들이 많다"고 전했다. 협회는 대형사 대출원가 금리가 연 36.7%, 소형사는 40%를 넘는다고 밝혔다. 대형사만 겨우 영업이 가능한 수준이라는 것. 한 대부업체의 관계자는 "전에 비해 수익력이 많이 떨어져 운영이 어렵다"고 말했다. ◇대출잔액 여전히 증가=하지만 한편에서는 대부업체가 그동안 과도하게 수익을 내왔는데 그 폭이 줄어든다고 지나치게 엄살을 부린다는 의견도 만만찮다. 실제로 대부업계의 대출잔액은 여전히 늘고 있다. 물론 예전만큼은 아니다. 금융감독원에 따르면 지난해 말 현재 대부업계 전체의 대출잔액은 7조5,600억원 수준이다. 전년 대비 무려 28%나 증가한 수치다. 금감원은 올해 들어서도 대출 증가세는 계속 되고 있다고 본다. 금감원의 관계자는 "금리 인하로 예전처럼 대출이 많이 늘지는 않아도 여전히 증가하고 있다"고 설명했다. 당국 안팎에서는 대부업체들의 '앓는 소리'가 심하다고 본다. 업계 1위인 러시앤캐시의 경우 2009회계연도(2009년 9월~2010년 9월)에 1,450억원의 당기순이익을 냈다. 총자산순이익률(ROA)은 8.8%에 달한다. 대부업체들의 ROA는 8~10% 수준이다. 1% 수준인 은행에 비해 엄청난 이익을 남기고 있다. 대출 원가 계산에서도 함정이 있다. 협회는 대부업체들의 평균 자금차입비용이 9.8%라고 밝히지만 대부업체들은 자기자본이 전체 자산의 절반가량된다. 실제 차입비용은 5% 안팎에 불과한 것이다. 이 경우 원가금리도 뚝 떨어진다. ◇모집수수료 상한선 도입하면 숨통 트일 듯=금융 당국은 대부업체의 고금리의 원인인 모집인 수수료에 상한선을 두는 방안을 도입할 예정이다. 현재 대형 대부업체는 대출모집인 수수료가 금리로 치면 8.2%에 달한다. 당국은 이를 3~5% 수준으로 법적으로 강제하는 방안을 입법 예고했다. 그만큼 금리도 인하해야겠지만 대부업체도 비용이 줄어들면서 숨통이 트일 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >