|

오는 6월까지 생명보험 상품들의 보험료 체계가 확 바뀐다. 새로운 경험생명표를 적용해 보험료를 산출하다 보니 상품별로 보험료가 오르거나 내리게 된다. 평균 수명이 늘어남에 따라 암보험 같은 질병보험의 보험료는 인상되고 종신보험 보험료는 낮아지게 되는 것이다. 특히 종신형 연금보험의 경우 20~30대 가입자의 미래 연금수령액이 줄어들게 되는 반면 50대 이상 즉시연금 가입자의 연금 수령액은 늘어나게 된다.

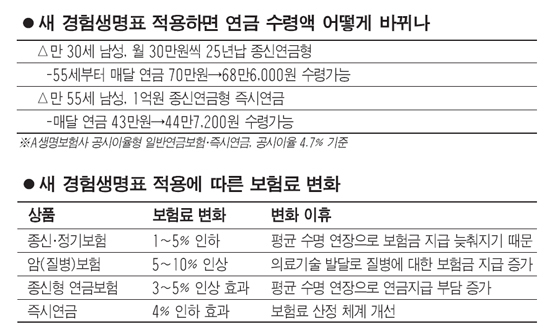

◇새 기준 적용하면 즉시연금 수령액 4% 늘어나=보험개발원에 따르면 종신형 일반연금보험에 적용되는 보험료 산출기준을 지난 1994년 이후 처음으로 바꾸게 돼 신규 가입자들의 연금수령액이 연령대에 따라 증감하는 것으로 나타났다.

새로운 개인연금사망률을 적용하면 만 30세 신규 가입자는 기존보다 2% 줄어든 연금을 수령하는 반면 만 55세 즉시연금 가입자의 연금 수령액은 4% 늘어난다. 수명이 길어지면 연금 수령기간이 늘어나게 되므로 보험사는 고객에게 지급하는 연금액을 줄이는 게 일반적이지만 즉시연금은 반대의 효과가 나타나는 셈이다.

현재 만 30세 남성이 월 30만원씩 25년간 보험료를 내는 조건(공시이율 4.7% 기준)으로 종신 연금형 연금보험에 가입하면 55세부터 매월 연금으로 70만원을 받게 되지만 보험료 체계가 바뀌면 매월 68만6,000원으로 줄어든다. 반면 만 55세 남성이 1억원을 일시에 납부하는 즉시연금에 가입하면 매달 수령하게 될 연금은 43만원에서 44만7,200원으로 늘어난다.

◇고객에 유리한 조건으로 소급적용=종신형 개인연금 보험료 체계는 7월 이전까지 변경하게 돼 있으므로 젊은 고객일수록 가능한 빨리 가입하는 게 유리하다. 반면 55세 이상 즉시연금 가입자는 서두를 필요가 없다. 즉시연금의 경우 보험료 체계가 바뀌더라도 보험사별로 고객에게 유리한 조건으로 소급 적용할 예정이어서 굳이 7월 이후로 가입 시점을 미루지 않아도 된다. A생보사는 2월17일 이후, B생보사는 4월1일 이후 가입한 고객에게도 새로운 보험료 체계를 적용하기로 방침을 정했다.

한 대형 생보사 관계자는 "새로운 개인연금사망률을 적용하기 전에 가입한 즉시연금 가입자에게는 일정 시점을 기준으로 소급 적용해 덜 받은 연금을 일시에 지급할 예정"이라고 말했다. 다만 10년이나 20년 등 기간을 정해놓고 연금을 받는 확정지급형 연금보험은 경험생명표 영향을 받지 않는다.

◇종신ㆍ정기보험 보험료는 인하=고객이 사망하면 보험금을 지급하게 되는 종신보험이나 정기보험은 평균 수명이 늘어날수록 보험금 지급이 늦춰지게 되므로 보험료 부담이 다소 줄어든다. 따라서 새로운 경험생명표를 적용할 경우 1~5% 인하 효과가 있을 것으로 생보업계는 내다보고 있다.

종신보험에 가입하려는 고객 입장에서는 새 보험료 체계가 적용된 후에 가입하는 게 유리하다. 다만 보험료 인하폭은 그리 크지 않을 것으로 전망된다. 보험사들이 보험료에 적용하는 이자율을 낮출 예정이므로 새로운 경험생명표에 따른 보험료 인하 효과를 상당 부분 희석시켜 버리기 때문이다.

예를 들자면 종신보험은 45세 남성을 기준으로 1~2% 보험료 인하가 예상된다. 일정 기간 안에 사망할 경우 보험금을 지급하는 정기보험의 보험료는 4~5% 낮아지게 된다.

◇암보험 등 질병보험 보험료 인상요인 커=수명이 길어지면 의료비 지급 가능성이 높아지게 마련이다. 때문에 수술이나 입원 등과 관련해 의료비를 보장하는 암보험 등 질병보험의 보험료는 오르게 된다.

의료기술이 발달하고 정기 건강검진이 확대됨에 따라 암에 대한 보험금 지급이 급증하고 있는 터라 질병보험의 보험료는 평균 10~20%의 인상 요인을 갖고 있다. 따라서 암보험에 가입하려는 보험 소비자는 가급적 빠른 시간 안에 가입하는 게 유리하다.

생보업계 관계자는 "암보험만 따지면 10~20% 인상 요인이 작용하지만 사망 등 각종 특약이 부가돼 상품이 대부분이라 보험료 인상폭은 5% 안팎에서 정해질 것으로 예상된다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >