|

지난 2010년 이후 50대 이상 연령층은 금융계로부터 97조원가량의 주택담보대출을 새로 받았다. 같은 기간 40대의 담보대출이 24조원 늘고 30대는 8조원 줄어든 것과는 대조적이었다.

은퇴를 앞뒀거나 은퇴를 한 이들은 자영업 진출을 위해 주택을 담보로 많은 액수의 대출을 받았는데 한국은행은 베이비부머가 받은 300조원가량의 주택담보대출을 새로운 위험요인으로 꼽았다.

한은은 30일 국회에 제출한 금융안정보고서에서 "은퇴 연령층이 자영업에 진출할 경우 일부 업종의 낮은 수익성을 고려할 때 주택담보대출의 부실화 가능성이 커질 것으로 예상한다"고 밝혔다. 한은은 베이비붐 세대가 은퇴 후 자영업에 진출하면서 사업자금 마련을 위해 은행으로부터 주택담보대출을 늘릴 가능성이 높다고 판단했다.

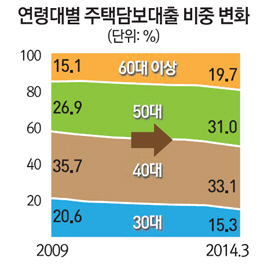

글로벌 금융위기 이후 금융권 주택담보대출에서 50대 이상 60대 미만 차주의 비중은 2009년 말 26.9%에서 2014년 3월 말 31.0%로, 60대 이상 차주 비중은 같은 기간 15.1%에서 19.7%로 증가했다. 전체 대출액도 3월 말 현재 50대 179조3,000억원, 60대 이상 113조7,000억원으로 293조원에 달한다.

한은이 주목하는 것은 은퇴층의 채무상환능력 악화 가능성이다. 한은은 "50대 이상 주택담보대출 차주의 소득증가율은 50대 미만 차주들과 달리 2010년 이후 주택담보대출 증가율을 밑돌고 있다"며 "향후 이들의 채무상환능력 저하로 가계대출의 일부 부실화 가능성이 있다"고 지적했다. 50대 이상의 금융채무 불이행자 비중은 2010년 22.2%에서 지난해 말에는 31.1%까지 늘었다. 한은은 특히 일부 수익성이 낮은 자영업 업종에 진출한 은퇴층이 주택담보대출 자금을 사업자금으로 사용했을 경우 부실화 가능성이 더 높을 수 있다고 봤다. 50대 이상의 경우 주택담보대출은 늘고 있지만 소득증가율은 2012년 8.0%이던 것이 지난해에는 0.8%로 되레 줄어든 상황이다.

한은은 이에 따라 "주택담보인정비율(LTV)·총부채상환비율(DTI) 규제 완화가 베이비붐 세대 은퇴와 자영업 진출과 맞물려 주택담보대출을 구조적으로 확대시킬 가능성에 유의해야 한다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >