|

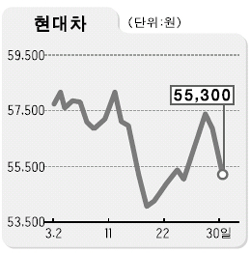

현대자동차 주가가 내우외환에 시달리며 ‘비틀’거리고 있다. 환율불안, 내수회복 지연 등 경영환경 악화에다 고질적인 노사분규가 주가의 발목을 잡고 있는 것. 이 때문에 외국계 증권사에서 이례적으로 ‘매도’ 추천까지 나왔고 외국인 지분율도 16개월 만에 절반 이하로 뚝 떨어졌다. 증권 전문가들은 하지만 “이 같은 악재가 이미 주가에 반영된데다 올해는 현대차가 글로벌 업체로 자리매김하는 해가 될 것”이라면서 “현 시점은 매력적인 매수 기회”라며 긍정적인 전망을 내놓았다. 30일 유가증권시장(옛 거래소)에서 현대차 주가는 2.47% ‘후진’한 5만5,300원으로 마감했다. 노조가 다음달 1일 민주노총의 경고파업에 동참하기로 한데다 외국계 증권사인 메릴린치증권이 투자의견을 ‘매수’에서 ‘매도’로 하향 조정한 게 투자심리를 위축시켰다. 메릴린치는 “불안한 환율 움직임, 원자재 비용 증가, 내수시장 회복 지연 등으로 올해 영업목표 달성이 어려울 것”이라며 “특히 자사주 매입이 마무리되는 오는 5월 초 이후에는 주가를 지지한 뚜렷한 촉매가 없는 반면 부진한 1ㆍ4분기 실적발표와 노사협상 개시 시점과 맞물려 매도 압력이 커질 것”이라고 내다봤다. 실제 외국인들은 현대차가 지난달 4일 ‘어닝 쇼크’ 수준인 지난해 4ㆍ4분기 실적을 발표한 뒤 자사주 매입에 나서자 한꺼번에 차익실현에 나선 상황이다. 이들은 지난 1월26일 이후 이달 29일까지 무려 8,043억원어치를 순매도했다. 외국인 지분율도 49.59%로 2003년 11월5일 이후 16개월여 만에 50% 이하로 추락했다. 이들의 매도세는 이날에도 이어져 매도창구 1~5위를 모두 외국계 증권사들이 휩쓸었다. 하지만 환차익을 고려한 외국인들의 차익실현이 조만간 마무리돼 수급이 안정되면서 중장기 성장성이 부각될 것이라는 게 대다수의 분석이다. LG투자증권은 “현대차의 자사주 매입이 목표량에 가까워지면서 외국인의 매도세도 수그러질 것”이라면서 “5만5,000원 정도의 주가는 매력적인 매수 진입 시기”라며 목표주가 8만3,000원을 유지했다. 외국계인 씨티그룹글로벌마켓(CGM)증권도 “노조의 파업동참은 영업활동에 큰 영향을 주지 않을 것”이라며 “환율과 원자재 비용 상승 등의 역풍에도 사업구조가 긍정적으로 바뀌고 있다”고 말했다. 삼성증권 역시 최근 “글로벌 업체 중 일본 도요타를 꺾을 가능성이 있는 유일한 업체는 현대차”라며 투자의견을 ‘중립’에서 ‘매수’로, 목표주가도 6만8,000원으로 14.4% 상향 조정했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >