|

정부의 서민대출 개선 노력에 발맞춰 제2금융권이 대출금리를 속속 인하하기 시작했다.

캐피털사가 물꼬를 튼 데 이어 저축은행도 신용대출 금리인하를 서두르는 모습이다.

금융소비자 입장에서는 예전보다 낮은 금리에 돈을 빌릴 수 있겠지만 대출기준을 까다롭게 운영할 것으로 예상된다는 점에서 한계 신용등급자들의 경우 오히려 대부업이나 사채로 내몰릴 가능성도 높다.

3일 금융계에 따르면 현대스위스저축은행과 HK저축은행이 신용대출 금리인하를 추진하고 있다. 현대스위스와 HK의 신용대출 상품인 '알프스론'과 '119머니'는 평균 금리가 연 30%대 중후반이다. 솔로몬저축은행도 신용대출 상품인 '와이즈론'의 최고 금리를 종전 연 42%에서 37%로 낮출 계획이다.

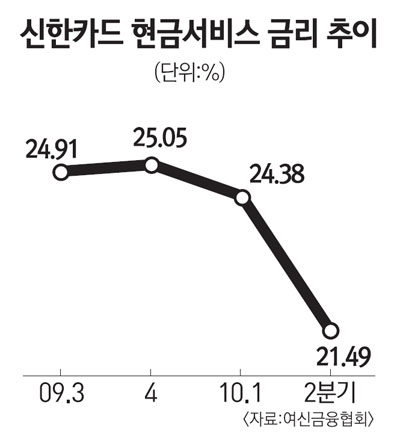

신용카드사들의 현금서비스 금리도 하락하고 있다. 여신금융협회에 따르면 올 2ㆍ4분기 카드업계 1위인 신한카드의 현금서비스 금리는 21.49%로 지난해 같은 기간(25.03%)보다 3.54%포인트나 떨어졌다. 비씨카드와 하나SK카드는 같은 기간 금리가 각각 6.29%포인트, 5.24%포인트 하락했다. 현대카드는 27.41%에서 24.02%로, 롯데카드는 27.59%에서 24.31%로 내려갔다. 은행 겸영 카드사인 국민은행은 25.29%에서 21.94%로 3.35%포인트 떨어졌다.

현금서비스 금리가 떨어진 것은 저금리 기조가 계속되면서 금리인하 여력이 생긴 카드사들이 현금서비스 취급수수료를 폐지ㆍ인하했기 때문이다.

이명박 대통령에게 강한 질책을 받았던 캐피털사들도 금리조정에 나섰다. 현대캐피탈과 롯데캐피탈이 신용대출 최고 금리를 최근 연 39%에서 34%로 5%포인트 인하했다.

전문가들은 대통령이 직접 나설 만큼 고금리 신용대출에 대한 비판여론이 비등해 2금융권사들이 '울며 겨자먹기'식으로 대출금리를 낮춘다고 보고 있다. 또 정부의 저신용자 대상 신용대출 상품인 '햇살론'의 대출액이 크게 늘고 있는 것도 2금융권이 대출금리를 내린 원인으로 분석된다. '햇살론'은 연 10%대의 금리를 적용하므로 금리경쟁을 하려면 2금융권사들도 대출금리를 낮출 수밖에 없다.

다만 2금융권사들이 대출금리를 낮추면서 상대적으로 우량한 고객에게만 대출을 해 일부 저신용자는 오히려 금리가 더 비싼 대부업 등을 이용할 수 있다는 지적이 제기된다. 이에 따라 '햇살론'과 은행의 저신용자 대출공급을 늘려 2금융권 대출수요를 흡수해야 할 필요가 있다는 목소리가 높다.

금융계의 한 고위관계자는 "저축은행이나 캐피털 입장에서는 대출금리를 낮추면 비교적 우량한 고객에게만 대출을 해 손실 가능성을 최대한 줄일 것"이라며 "서민대출 공급을 늘려 대응할 필요가 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >