환율하락 등 힘입어 "실적개선"<br>지난달 조정기에도 주가 15%↑<br>중국 항공시장 개방도 모멘텀<br>올 영업익 5,600억 무난할듯

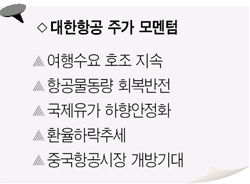

최근 국제유가의 하향 안정으로 대한항공의 실적모멘텀이 두드러지고 있다.

여객 수요의 호조세속에 항공화물 물동량도 회복되고 있는데다 비용부담으로 작용했던 고유가 문제도 완화되고 있어 매출과 비용 모두에서 실적개선이 이어질 것으로 예상된다.

이에 따라 대한항공의 주가는 2월 조정기간에도 견조한 상승세를 보여 2만8,000원대에서 3만2,000원대로 15%이상 상승하며 한단계 업그레이드 됐다.

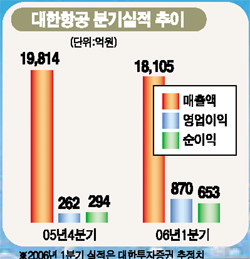

대한항공은 지난달 22일 대표이사 등이 참여하는 기업설명회를 통해 올해 매출액 8조3,000억원, 영업이익 5,600억원, 경상이익 1,800억원으로 지난해보다 각각 9.0%, 29.5%, 28.8% 증가한 경영목표를 제시했다.

전문가들은 리스크 요인이 없지는 않지만 유류 할증료 부과와 효율성 개선 등으로 이 같은 경영목표 달성은 어렵지 않을 것으로 평가했다. 특히 국제유가가 배럴당 68달러를 고점으로 최근 안정화 추세를 보여주고 있기 때문에 리스크 요인이 돌출한다 하더라도 웬만해서는 실적개선 추세가 훼손되지 않을 것으로 보인다. 대

한항공이 전체적인 수익성 향상을 위해 앞으로 운임수준이 높은 고급(하이클래스) 수요를 집중적으로 확대할 계획이라는 점도 실적 측면에서 긍정적으로 작용하고 있다.

리스크 요인으로는 세계 주요 항공사의 화물운임 담합여부에 대해 미국 등에서 조사가 실시 되고 있는 것으로 알려졌지만 국내에서 지난 7월 본격 시행됐고 정부로부터 허가를 받았기 때문에 큰 문제는 없을 것으로 예상된다.

장기적인 측면에서 중국항공시장 개방도 모멘텀으로 기대되고 있다. 이미 지난 91년 한미간의 항공시장 개방이후 미주노선에서 대한항공이 우위를 점했던 경험이 있기 때문에 이번에도 양국간 항공개방을 통해 중국노선의 매출이 증가할 것으로 기대하고 있다. 실제 올해 중국노선의 경우 대한항공은 여객에서 40%, 화물에서 90% 가까운 신장을 기록할 것으로 예상된다.

비용면에서도 유가와 환율하락이 상호 증감효과를 상쇄해 실적을 크게 훼손시키지 않을 것으로 보인다. 전문가들은 국제 고유가보다는 환율하락의 영향이 커 1분기 영업실적이 호조를 보일 것으로 분석하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >