|

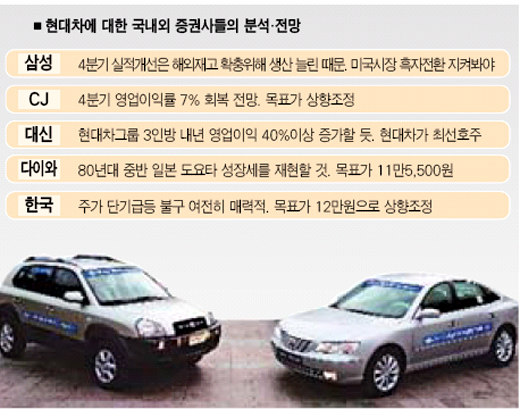

최근들어 급등세를 기록한 현대자동차의 주가 전망에 대해 증권사들의 의견이 엇갈리고 있어서 주목된다. 증권가에서는 현대차의 실적 호조세가 지속될 전망이고 글로벌 경쟁력을 갖춰가고 있어서 주가 재평가가 가능하다는 분석이 있는가 하면 일부에서는 최근의 실적 개선이 일시적인 것이어서 의미부여를 하기는 이르다는 주장도 제기되고 있다. 한국투자증권은 7일 “현대차가 최근 8만2,000원대에서 수직상승하며 10만원대를 눈앞에 두고 있지만 여전히 매력적인 상태”라며 목표가를 10만5,000원에서 12만원으로 높였다. 서성문 한국증권 애널리스트는 “새해 자동차 내수시장이 올해보다 10%이상 증가할 것으로 보여 내수 점유율이 50%나 되는 현대차의 수혜가 돋보일 것”이라며 “11월말 현재 현대차의 4대 해외공장의 판매대수도 지난해 같은 기간보다 50% 이상 늘어나는 등 글로벌 자동차사로 빠르게 변신하고 있다”고 높이 평가했다. 한국증권은 일본 도요타 주가와 비교해도 현대차의 상승여력은 충분하며 현재 현대차와 도요타만이 세계 자동차 시장에서 유일하게 시장점유율을 늘려가고 있다고 덧붙였다. 다이와증권도 현대차에 대해 80년대 중반 일본 도요타가 이뤄냈던 성장을 그대로 재현시킬 기업이라며 목표가를 10만원에서 11만5,500원으로 높였다. 다이와증권은 “내년에 현대차는 미국내 강력한 생산능력 확대 등 해외모멘텀을 통해 획기적인 성장을 이루는 해가 될 것”이라고 전망했다. 대신증권은 “현대차그룹 3인방의 내년 영업이익이 올해 추정치보다 46.5%나 증가할 것이며 이 가운데 현대차가 가장 부각될 것”이라고 밝혔다. CJ투자증권도 현대차의 목표가를 10만원에서 11만5,000원으로 높였다. 반면 삼성증권은 이날 “현대차의 NF소나타 판매 증가가 리레이팅(주가재평가)의 증거는 되지 못한다”며 현대차의 추가상승 가능성에 대해 의문을 제기했다. 삼성증권은 투자의견 ‘보유’에 목표주가로 9만9,400원을 제시했다. 김학주 삼성증권 연구위원은 “미국에서 NF소나타 판매가 늘고 있지만 대당 2,000달러(10.5%)에 달하는 인센티브 때문”이라며 “4분기 실적 호전도 해외 재고 확충을 위한 생산 확대가 주요인이어서 추가적인 리레이팅이 있으려면 경쟁업체들이 구조조정을 하는 동안 인지도를 확실히 개선시킬 수 있어야 한다”고 말했다. 삼성증권은 현대차의 미국 현지법인이 과연 일본업체처럼 초기의 적자를 극복하고 점유율을 늘려갈 수 있을지에 대해서도 유보적인 입장을 보였다. 또한 내년 국내 시장에서 고유가, 디젤승용차 출시로 인한 평균판매단가 하락 전망 등 수익성 약화 요인도 간과할 수 없다는 게 삼성증권의 분석이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >