|

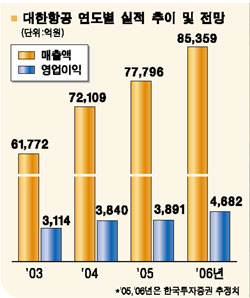

대한항공 주가가 고유가 부담에도 불구하고 올 3ㆍ4분기 실적 개선 전망에 힘입어 강세를 보이고 있다. 10일 증시에서 대한항공 주가는 지난 9월30일 이후 단 하루(10월6일)만 제외하고 꾸준히 오르면서 장 중 한때 2만원대를 회복했다. 이는 국제 항공유 가격이 여전히 높은 수준이지만 유류 할증료 부과로 운임인상 효과를 거둔 데다 성수기를 맞아 국제여객 수요도 늘어나고 있기 때문이다. 증권ㆍ금융 정보업체인 Fn가이드에 따르면 국내외 증권사들의 올 3ㆍ4분기 대한항공의 매출액 컨센서스(평균 예상치)는 2조1,532억원으로 지난해 동기보다 8.4% 늘어날 것으로 전망되고 있다. 비록 영업이익은 2,108억원으로 1.3% 줄어들지만 경상이익 1,298억원, 순이익 1,056억원으로 각각 27.0%, 49.4% 늘어날 것으로 예상됐다. 실적이 개선 기미를 보이면서 기관 투자가들의 매수세도 몰리고 있다. 기관들은 지난달 26일부터 지난 10일까지 9월30일만 빼고 9거래일째 ‘사자’ 우위를 보이며 117만여주를 순매수했다. 증권사들도 대부분 ‘매수’ 의견을 내놓은 등 긍정적인 투자 의견을 내놓고 있다. Fn가이드에 따르면 증권사들의 평균 목표가격은 2만3,725원으로 현재 주가보다 20% 가량 높다. 한국투자증권은 이날 “사상 최고치의 유가에도 불구하고 3ㆍ4분기 영업이익은 2,136억원으로 분기 기준으로 사상 최대를 기록할 것으로 추정된다”며 목표주가를 2만4,000원으로 올렸다. 윤희도 애널리스트는 “3ㆍ4분기 국제여객 수요 성장률은 10%로 과거 10년간 평균치(5.1%)의 두배 수준에 이르는 등 구조적인 성장세에 접어들었다”며 “운임 상승과 유류할증료 부과까지 겹쳐지면서 3ㆍ4분기 평균운임이 달러 기준으로 20% 이상 상승했다”고 설명했다. 그는 또 “수출 호조세 지속으로 4ㆍ4분기에는 화물부문의 회복도 가능하다”며 “유가보다 항공 수요 성장에 투자 포인트를 맞춰야 할 시점”이라고 덧붙였다. 국제 유가가 최근 안정세를 보이고 있는 것도 호재다. 현대증권은 “항공사의 비용에서 가장 큰 비중을 차지하는 제트 유가는 최근 배럴 당 78달러로 고점대비 8% 이상 하락했다”며 “항공 수요가 양호하고 유가하락, 유류 할증료 부과로 고유가에 따른 수익성 악화가 완화되고 있는 항공업의 비중을 확대해야 한다”고 권고했다. 현대증권은 이어 “특히 대한항공은 올 하반기 이익모멘텀이 경쟁사에 비해 우량하다”며 항공업 최선호주로 추천했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >