|

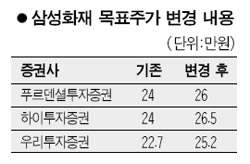

증권사들이 삼성화재의 손해율이 개선되는 한편 안정적인 투자영업 이익을 창출할 것이라는 전망에 따라 목표주가를 잇달아 상향 조정하고 있다. 성병수 푸르덴셜투자증권 연구원은 2일 "삼성화재의 장기 신계약 성장률이 회복되고 운용자산 규모도 늘어나고 있다"며 투자의견 '매수'와 함께 목표주가를 기존 24만원에서 26만원으로 높였다. 성 연구원은 "삼성화재의 지난 7월 자동차 손해율은 69.9%로 상위 5개 손해보험사 가운데 유일하게 70%를 넘지 않았다"며 "7월 장기보험 손해율도 경과보험료 성장률 회복과 부담금리 하락으로 전년 동기 대비 3.8%포인트 감소한 82.3%로 뚜렷한 개선 추세를 보이고 있다"고 설명했다. 그는 "삼성화재의 7월까지 누적 운용자산은 20조6,448억원으로 지난해보다 15.4% 증가했다"며 "운용자산 규모의 확대로 하반기에도 안정적인 투자영업 이익을 거둘 것으로 예상된다"고 내다봤다. 심규선 하이투자증권 연구원도 "삼성화재의 펀더멘털 개선 추세가 이어지고 있다"며 "우수한 자체 판매조직을 갖추고 있어 앞으로 생명보험사와의 경쟁구도가 형성되더라도 불리하지 않다"고 평가했다. 하이투자증권은 삼성화재에 대해 목표주가 26만5,000원과 투자의견 '매수'를 유지했다. 한승희 우리투자증권 연구원은 삼성화재에 대해 "원가 경쟁력을 토대로 성장을 지속할 것"이라며 목표주가 25만2,000원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >