|

올 초 한국과 미국은 대량 개인정보 유출 사고를 겪었다. 다른 점이라면 한국은 KB국민ㆍNH농협ㆍ롯데카드 등 3개 카드사에서 정보가 유출됐고 미국은 대형유통점에서 사고가 발생했다. 사고의 출발점은 달랐지만 동일한 대안이 개선책 중 하나로 제시됐다. 보안능력이 뛰어난 집적회로(IC)칩 단말기 전환을 활성화하자는 것이었다.

그러나 몇 개월이 지난 현재 양국은 판이한 과정을 거치고 있다. 미국이 IC칩 단말기 설치 여부에 따라 카드사의 귀책을 명확히 한 반면 국내에서는 정치논리에 관련대책이 휘둘리는 양상이다.

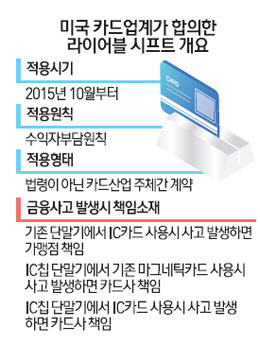

24일 금융계에 따르면 미국 카드업계는 IC칩 단말기 활성화 대책인 '라이어빌리티 시프트(Liability Shift)'를 최근 확정했다. 오는 2015년 10월부터 본격 적용되는 이 대책은 IC칩 단말기 도입비용은 가맹점이 부담하는 것으로 하되 금융사고 발생에 따른 책임소재를 명확히 한 것이 특징이다.

만약 IC칩 단말기에서 기존 마그네틱카드와 연관된 금융사고가 발생하면 비자·마스터·아멕스 등의 카드사가 책임을 진다. 카드 교체의무를 등한시한 데 대한 귀책이다. 반면 IC칩 단말기가 설치돼 있지 않은 상황에서 발생한 금융사고는 가맹점의 책임이다. 단말기 구축의무를 이행하지 않은 데 따른 문책이다. '수익자 부담원칙'에 따라 비용을 부담하고 이에 맞춰 책임을 추궁하겠다는 것이다.

특히 IC카드를 사용했는데도 IC칩 단말기에서 금융사고가 발생하면 카드사 책임으로 귀결시키는 등 카드사의 책임소재를 더욱 강화했다.

반면 우리나라의 IC칩단말기활성화대책은 아직도 갈피를 못 잡고 있다. 금융당국은 당초 지난 7월부터 IC칩 단말기 시범사업을 시작하기로 했지만 오는 10월로 돌연 연기됐다. 시범사업에 나서줘야 하는 유통ㆍ할인기업 등 대형가맹점이 IC칩 단말기 도입을 차일피일 미루고 있기 때문이다. 이들 대형가맹점은 30억~40억원 정도로 예상되는 소요비용을 부담스러워하고 있다.

만약 대형가맹점이 단말기 설치에 나서지 않으면 IC칩단말기활성화대책은 추진동력이 상실될 가능성이 높다. 비용부담 능력이 떨어지는 영세가맹점의 경우 카드업계가 조성한 사회공헌기금을 통해 해결하기로 결정했다. 문제는 자체적으로 비용을 감당할 수 있는 중대형가맹점이다. 카드업계는 혹시라도 일어날 수 있는 사태를 우려한다. 영세가맹점의 사례를 목격한 대형가맹점까지 비용분담을 요구할 수 있기 때문이다.

한 대형카드사 관계자는 "개정 가맹점 수수료 체계를 비롯해 카드업계의 새로운 대원칙이 수익자부담 원칙인데 영세가맹점은 예외사항으로 볼 수 있지만 대형가맹점은 스스로 해결하는 게 옳다"며 "능력이 충분한데도 미적거리는 이유가 궁금하다"고 지적했다.

정부가 3월 발표한 '정보유출재발방지대책'에 따르면 일반·대형가맹점은 올해 안에, 영세가맹점은 내년 말까지 IC칩 단말기로 교체해야 한다. 2016년부터는 기존 마그네틱카드 결제가 중단된다. 현재 전체 카드 가맹점 220만 곳 중 IC칩 단말기를 도입한 곳은 절반인 110만여곳에 불과하다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >