|

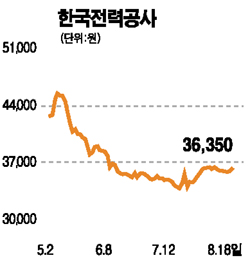

상반기 실적 악화로 주가부진이 이어지고 있는 한국전력공사가 최악의 상황에서 벗어났다는 분석이 잇따르고 있다. 굿모닝신한증권은 20일 한전이 3분기 이후 뚜렷한 실적개선과 배당투자 메리트 등에 힘입어 주가상승 모멘텀을 갖출 것이라며 목표주가 4만2,600원에 ‘매수’ 의견을 내놓고 커버리지를 재개했다. 한전의 주가는 지난 5월 4만6,000원대까지 올라선 이후 꾸준한 하락곡선을 그려 3만6,350원까지 낮아졌다. 하지만 이미 2분기까지의 실적 부진이 주가에 충분히 반영된 상태고 더 이상 실적을 악화시킬 요인이 없어 주가는 점차 회복세를 나타낼 것으로 굿모닝신한은 내다봤다. 지금까지의 실적 부진도 앞으로는 오히려 긍정적으로 작용할 가능성이 높다는 진단이다. 상반기 2,143억원에 달하는 영업손실을 기록함에 따라 올해 전기요금 인상을 단행할 가능성이 높아졌기 때문이다. 조인제 굿모닝신한증권 애널리스트는 “원자력 발전 비중이 정상화되면서 원가부담이 줄어들고 성수기에 돌입하는 올 하반기가 실적 호전의 기점이 될 것”이라며 “본격적인 실적 회복이 예상되는 내년에는 영업이익이 올해보다 12.4% 늘어난 1조4,650억원에 달할 것”이라고 전망했다. 여기에 높은 배당수익률도 투자 매력을 높이는 요인으로 꼽혔다. 조 애널리스트는 “발전자회사 분리 이후 발전부문에 대한 설비투자 비용 감소로 배당가능액이 꾸준히 늘어나고 있다”며 “올해 주당 현금배당액은 작년 1,150원에서 1,250원으로 높아질 것”이라고 예측했다. 그는 “2002~2010년까지 연평균 배당증가률이 9.47%에 달할 전망이어서, 실적개선 모멘텀과 함께 장기적인 배당주로서의 메리트도 높아지고 있다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >