|

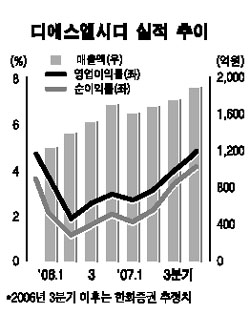

최근 업황이 회복세를 보이면서 주목받고 있는 액정표시장치(LCD) 부품업체들의 주가가 종목별로 차별화할 가능성이 커지고 있다. 전문가들은 “그동안은 업황 개선으로 전체 LCD 부품주가 동반 상승했지만 이제부터는 개별종목별로 사업내용이나 성장성과 수익성에 따라 주가 차별화가 진행될 것”이라며 “선별투자에 나서야 할 시점”이라고 말했다. 한화증권은 28일 LCD 부품주 중에서 백라이트유닛(BLU)업체인 한솔LCD와 디에스엘시디를 “2차 부품업체에 대한 효율적인 관리로 원가 절감을 통한 수익성 개선이 기대된다”며 최고유망주로 꼽았다. 반면 삼진엘앤디 등 몰드프레임 업체와 신화인터텍, 에이스디지텍 등 필름관련 업체들은 3분기에도 수익성 개선이 쉽지 않을 것으로 평가했다. 임승범 한화증권 연구원은 “BLU업체의 경우 3분기에는 상대적으로 단가인하 압력이 완화될 것”이라며 삼성전자에 대한 BLU 납품 1위 업체인 한솔LCD와 내년으로 갈수록 의미있는 수익성 개선이 나타날 것으로 분석된 디에스엘시디에 대해 각각 6만3,000원, 7,700원의 목표주가를 제시했다. 다른 증권사들도 LCD부품주들의 실적ㆍ주가 차별화가 나타날 것이라며 실적 호전주 중심으로 매수에 나서라고 조언했다. 박현 푸르덴셜증권 애널리스트는 “LCD 산업의 호조로 LCD부품ㆍ재료관련주들의 주가상승 모멘텀이 강화되고 있으나 업체별로 실적과 주가가 차별화되고 있다”며 테크노세미켐, 태산엘시디, 디에스엘시디에 대해 신규로 ‘매수’ 의견을 제시했다. 한솔LCD와 인지디스플레이에 대해서는 ‘매수’ 의견을 유지했다. 김동원 현대증권 애널리스트는 “LCD 업체의 이익개선이 4분기를 기점으로 뚜렷하게 진행돼 상승 사이클이 내년 말까지 이어질 것”이라며 “해룡실리콘과 한솔LCD는 LCD 업종 내에서 이익개선 폭이 가장 클 것”이라고 전망했다. 이밖에 SK증권은 디에스엘시디, 한솔LCD, 우리이티아이, 금호전기, 파인디앤씨에 대해 실적호전 추세를 들어 ‘매수’ 의견을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >